Le précompte immobilier (PRI)

1. Le précompte immobilier (PRI)

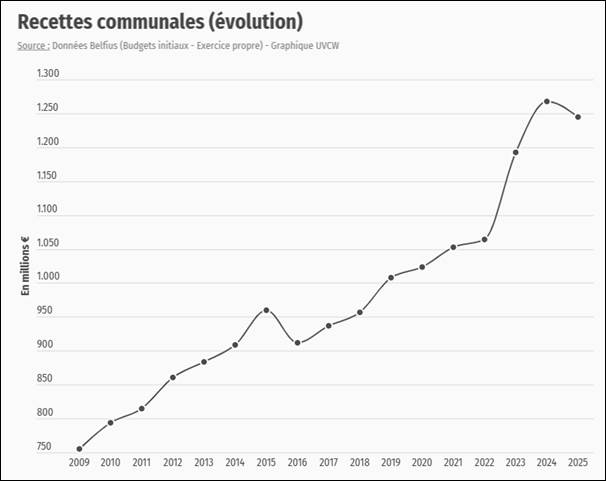

En termes de rendement, le précompte immobilier est loin d'être anodin dans le paysage fiscal puisqu'il a généré en 2025 plus de 2,1 milliards d'euros de recettes pour l'ensemble de la Wallonie, dont 1.245 millions d'euros[2] uniquement au bénéfice des communes. Ce montant représente pour les communes plus de 17 % de leurs recettes ordinaires totales, et même 38 % de leurs recettes fiscales totales. En 2025, les additionnels communaux au PRI représentaient un montant d’environ 338 euros par habitant en Wallonie[3].

Le précompte immobilier en tant que tel est un impôt régional, au sens de la loi de financement[4] ; la Région wallonne en fixe le taux et les exonérations, tandis que le revenu cadastral, formant la base taxable, et la perception de l’impôt sont assurés par l’État fédéral. La recette revenant aux villes et communes constitue en réalité l’essentiel du rendement de cet impôt, puisque plus de 60 % des recettes du précompte et de ses additionnels leur reviennent. L’impôt en tant que tel, destiné aux finances régionales, n’en représente en fait que 2 %, le solde étant constitué des additionnels provinciaux. Il s’agit donc, de facto, avant tout, d’un mécanisme de fiscalité locale.

À la suite de la sixième réforme de l’État, les Régions sont, depuis le 1er janvier 2014, compétentes pour le traitement fiscal des dépenses liées à l’acquisition ou à la conservation de l’"habitation propre", qui désigne en principe l’habitation occupée personnellement par le propriétaire. Le traitement fiscal des autres biens immobiliers reste, en revanche, une matière fédérale.

Si la base taxable est actuellement le revenu cadastral des biens immeubles (c’est-à-dire le revenu moyen normal net des propriétés foncières bâties et non bâties et du matériel et de l’outillage, fixés pour une période de référence déterminée par la loi), dont la détermination appartient à l’Administration fédérale, la Région est à même d’en choisir une autre.

En ce qui concerne l’enrôlement du précompte immobilier, la Wallonie est désormais la dernière région de Belgique à laisser à l’autorité fédérale le soin de percevoir le précompte immobilier en son nom. La Flandre a décidé, dès 1999, de reprendre le service de cet impôt au niveau régional, et la Région de Bruxelles-Capitale a annoncé en mars 2016 sa volonté d’en faire de même, avec reprise effective dès le 1er janvier 2018. L’administration fédérale assure par ailleurs cette responsabilité au nom de la Wallonie sans aucune contrepartie financière, a contrario de l’enrôlement de l’impôt des personnes physiques (IPP) sur lequel est prélevée une charge administrative à hauteur de 1 % des recettes obtenues. En date du 7 décembre 2016, le Parlement wallon a adopté à l’unanimité une proposition de résolution demandant au Gouvernement wallon de préparer dans les meilleurs délais la régionalisation du précompte immobilier et de mettre en place une administration fiscale régionale plus ambitieuse[5]. La reprise officielle de l’enrôlement du PRI par la Wallonie est devenue effective depuis le 1er janvier 2021.

Les villes et communes perçoivent un additionnel au précompte immobilier, le taux en étant fixé par les règlements-taxes locaux (compte tenu du taux maximum recommandé par la circulaire budgétaire annuelle du Ministre des Pouvoirs locaux).

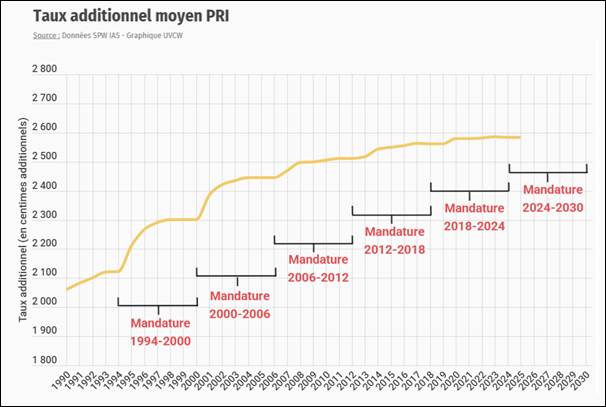

Pour l'année 2025, le taux d'imposition additionnel communal moyen s'élevait à 2.584 centimes, mais 93 communes wallonnes prélevaient un taux de 2.600 centimes, et 96 communes wallonnes dépassent même ce taux, qui peut aller dans certaines communes jusqu’à 3.200 centimes. A contrario, 73 communes wallonnes prélevaient un taux inférieur à la recommandation du Ministre, avec un minimum de 1.200 centimes[6].

Il est également important de souligner que, à l'instar des recettes additionnelles à l'IPP, la tendance générale des taux additionnels communaux en termes de PRI est globalement à la hausse depuis plusieurs années. Ainsi, le niveau de taxation additionnel moyen pour les 262 communes wallonnes est passé de 2.060 centimes en 1990 à 2.584 centimes en 2024, soit une augmentation de plus de 25,5 % en 35 ans. Toutefois, nous constatons un ralentissement de cette hausse depuis 2020.

Néanmoins, malgré l'importance que cet impôt revêt pour les autorités locales, force est de constater que cette taxe foncière n'en est pas moins un impôt qui pose ainsi un certain nombre de difficultés. Un certain nombre de difficultés viennent entraver non seulement l’équité même de cet impôt, mais engendrent également d'importants manques à gagner dans le chef des communes, principaux bénéficiaires de ces recettes fiscales.

La base taxable est fixée selon des critères obsolètes : les valeurs cadastrales font référence à la situation du marché en 1975. Par ailleurs, ces valeurs cadastrales sont établies et mises à jour par un État fédéral qui n'y trouve aucun intérêt financi`re et qui a vu les matières et procédures administratives relatives aux actes, travaux et affectations susceptibles d'influencer la valeur des biens, transférés aux Régions.

Les mises à jour de la matrice cadastrale n'étant plus assurées de manière efficiente, cela entraîne non seulement des soucis d'équité fiscale entre contribuables, mais aussi un manque à gagner dans le chef des bénéficiaires. La perte financière découlant de la mauvaise mise à jour de cette matrice peut être évaluée au moins à 5 % du rendement de cette taxe (voire 10 % selon l’AGDP, le « cadastre »), soit un montant avoisinant les 63 millions d’euros par an pour les villes et communes wallonnes. Il apparaît par ailleurs que la qualité de mise à jour de la matrice cadastrale varie fortement d'une commune à l'autre. On constate des disparités extrêmement importantes et non objectivement explicables entre communes, le taux de rentabilité du précompte immobilier variant de 1 à 4[7].

2. Le rôle des communes et la remise à l’honneur de la mission d’indicateur-expert

Une piste à explorer pour remédier partiellement à ces lacunes en attendant une réforme plus en profondeur : celle des indicateurs-experts et de leur poids potentiel pour contribuer à une mise à jour plus performante de la matrice cadastrale.

L’arsenal législatif prévoit divers moyens pour permettre un suivi, par les pouvoirs publics, des améliorations aux biens nécessitant une mise à jour des valeurs cadastrales: déclaration spontanée du contribuable, possibilité pour l’Administration générale de la documentation patrimoniale du SPF Finances (AGDP – « le cadastre ») ainsi que pour la plupart des services publics, y compris les communes, d’exiger du contribuable la communication de tout renseignement utile à la fixation du revenu cadastral, obligation pour les communes de renseigner l’AGDP sur les changements survenus dans les propriétés au travers de l'application en ligne URBAIN, possibilité pour les agents de l’AGDP munis de leur commission de pénétrer dans les immeubles afin d'y réaliser les travaux de mesure et d'estimation, pouvant pour ce faire recourir au service de police[9].

Par ailleurs, un arrêté royal impose au bourgmestre de chaque commune de désigner "selon les nécessités, un ou plusieurs indicateurs-experts qui participent, de concert avec le représentant de l’AGDP, à la recherche des parcelles à retenir comme références et aux expertises à effectuer"[10].

Ainsi, théoriquement, ce dernier est chargé de participer, de concert avec le représentant de l’AGDP, à la recherche des parcelles à retenir comme référence et aux expertises à effectuer de sorte qu'il contribue à l'établissement des tableaux de parcelles de référence propres à sa commune et aux expertises à effectuer, le cas échéant, pour chaque propriété bâtie. Les procès-verbaux d'expertise lui sont d'ailleurs soumis pour approbation.

En pratique cependant, l'on constate que de nombreuses communes n'ont pas désigné d'indicateur-expert, que là où il est désigné, la collaboration avec l'AGDP n'est pas (pour diverses raisons) toujours optimale et qu'en ce qui concerne les déclarations de changements intervenus dans les propriétés, elles ne concernent bien souvent que celles consécutives à la délivrance d'un permis.

Concrètement pourtant, sur la base d'un cas fictif développé au départ de données réelles, nous sommes arrivés à la conclusion que la désignation d'un indicateur-expert serait rentable à partir du moment où le travail de ce dernier permettrait d’augmenter le rendement de l’additionnel au précompte immobilier de l’ordre de 0,66 %, voire de 0,47 % (selon le statut et le grade de l’indicateur-expert)[11].

Un projet-pilote en la matière a été lancé en 2012 par le Ministre des Pouvoirs locaux, avec pour objectif d’ainsi remettre à l’honneur la fonction d’indicateur-expert communal, avec l’aide des provinces.

Avec un peu de retard, le démarrage effectif eut lieu en 2014. Concrètement, les provinces participantes (3 sur 5) étaient appelées à mettre des agents (financés en tout ou partie par la Région) à la disposition des communes pour, en quelque sorte, exercer la mission d'indicateur-expert, mais surtout « mettre le pied à l’étrier », réinscrire les communes dans la nécessaire collaboration avec l'AGDP. Concrètement, une large autonomie a été laissée aux provinces pour dessiner les contours de leurs relations avec les communes en la matière, quelles missions allaient être développées, etc. Au total, une soixantaine de communes ont de leur côté répondu à l'invitation des provinces participantes.

Une première étape essentielle devait être retenue par toutes les provinces participantes, sur les conseils de l'AGDP : l'encodage des permis d'urbanisme (et des permis uniques) dans URBAIN. Il est en effet primordial, pour la mise à jour de la documentation patrimoniale et donc celle des revenus cadastraux, que les communes communiquent « les changements apportés aux propriétés » via cette application, et ce à un rythme régulier (mensuellement, voire trimestriellement).

C'est donc à cette tâche que se sont attelés les agents provinciaux, tout en initiant bien sûr leurs homologues communaux. L'AGDP l'a d'ailleurs rapidement constaté avec parfois, à la clé, quelques retards dans des antennes locales, en raison de l'augmentation de la charge de travail due au « rattrapage » du passé.

D'autres tâches et bonnes pratiques ont ensuite pu être mises en place, parfois très simples, mais néanmoins très utiles, par exemple informer les demandeurs de permis et joindre à ces permis, lors de leur délivrance, le formulaire fiscal 43 B (déclaration de fin de travaux et/ou d'occupation, conformément à l'art. 473 CIR92).

Une fois l'arriéré de l'encodage dans URBAIN épongé et le rythme de croisière adopté, plusieurs provinces ont proposé aux communes participantes l'envoi d'un courrier-type aux propriétaires des habitations dites « sans confort », censées toujours être dépourvues de salle de bain et de chauffage central, afin de les inciter à déclarer ces améliorations, même anciennes et souvent entreprises par de précédents propriétaires. La réaction est le plus souvent positive et le taux de réponse au premier envoi avoisine les 80 %. Et ce n'est pas anodin : la déclaration d'une salle de bain ou d'un chauffage central verra une augmentation du revenu cadastral de 15 %, 20-25 % pour les deux.

Le déroulement du projet-pilote semble également avoir fait des émules : quelques communes qui n’étaient pas parties prenantes au départ ont finalement voulu s’engager dans la démarche. Par ailleurs, le projet-pilote ayant pris fin, plusieurs provinces ont continué à mettre ce service d'indicateurs-experts provinciaux à la disposition des communes qui le souhaitaient. L'UVCW a récemment mené une enquête sur la pertinence des missions menées par les indicateurs-experts en Wallonie. Il ressort notamment de cette enquête que la très grande majorité des communes ayant participé au projet-pilote ont souhaité poursuivre la mission de l'indicateur-expert sur leur territoire.

|

PRI (précompte immobilier) |

||

|

|

||

| Base imposable | Revenu cadastral indexé (RCI) | |

| Type d'impôt | Impôt régional + Additionnels provinciaux + Additionnels communaux |

|

| Enrôlement | Régional[12] | |

| Type d'additionnels | Centimes additionnels | |

| Recettes 2025 en Wallonie | Fédérales | n.a. |

| Régionales | 49,2 millions € | |

| Provinciales | 793 millions € | |

| Communales | 1.245 millions € | |

| TOTALES | 2.087,2 millions € | |

| Part des ROT[13] | 17,1 % | |

| Taux maximum recommandé en 2025 | 2.600 centimes | |

| Taux moyen en 2025 | 2.584 centimes/td> | |

| Système d'avances | X | |

| Incidences structurelles |

|

|

| Incidences conjoncturelles |

|

|

| Incidences politiques |

|

|

[1] Voir Julien FLAGOTHIER & Katlyn VAN OVERMEIRE, La fiscalité additionnelle – Focus sur les communes wallonnes, janvier 2019, UVCW.

[2] Chiffres issus de l’étude Belfius « Les finances des pouvoirs locaux en Wallonie », éd. 2025.

[3] Ibid.

[4] L. sp. 16.1.1989 rel. au financement des Communautés et des Régions.

[5] Proposition de résolution 634 (2016-2017), déposée en date du 28.10.2016.

[6] La liste complète des taux additionnels (PRI et IPP) prélevés par les communes wallonnes est accessible sur le site web de l’UVCW http://www.uvcw.be/communes/finances/statistiques-ipp/index.htm.

[7] Cf. question orale de M. Crucke à M. Furlan, Min. Pouv. loc., sur "l’expérience-pilote relative à l’actualisation du cadastre immobilier", P.W., CRIC, n° 78 (2010-2011), pp. 30-34.

[8] V. à ce sujet l’étude réalisée par O. Dubois, à l’époque Conseiller à l’UVCW, Evaluation du mécanisme de précompte immobilier et de l’étude de solutions alternatives visant à assure la rentabilité, l’équité et la durabilité de la taxation foncière. Cette étude, mise en ligne en janvier 2010, est disponible dans son intégralité sur notre site internet à l’adresse suivante : http://www.uvcw.be/no_index/avis/avis-PRI.pdf.

[9] A.R. 30.7.2018 rel. à la constitution et la mise à jour de la documentation cadastrale et fixant les modalités pour la délivrance des extraits cadastraux, art. 7, 5°, et 9.

[10] A.R. 10.10.1979, art. 2, par. 1er, mod. par A.R. 30.1.1980 pris en exécution du CIR en matière de fiscalité immobilière.

[11] Plus de détail dans l'article de K. Van Overmeire et al., “L'indicateur-expert, un allié de poids pour accroître le rendement fiscal des additionnels au précompte immobilier” ; voy. aussi M. Lambert, “L’indicateur-expert au service de la fiscalité locale”, Mouv. comm., 3/2012, pp. 29-34.

[12] Depuis le 1er janvier 2021

[13] ROT = Recettes ordinaires totales, soit l'ensemble des recettes fiscales et non-fiscales issues du volet ordinaire des budgets communaux de Wallonie.

Focus sur la commune

Cette fiche provient de l'ouvrage "Focus sur la commune - Fiches pour une bonne gestion communale", véritable outil réalisé en collaboration avec le SPW-IAS pour tout savoir sur la commune, terreau de démocratie, pouvoir le plus proche du citoyen au service duquel, jour apres jour, le mandataire local assume son mandat. Indispensable aux décideurs qui veulent contribuer de façon active à la gestion de leur commune.

Téléchargez cette fiche en PDF Découvrez l'ouvrage completLire aussi en Finances et fiscalité

Formations - Finances et fiscalité

- Clés pour comprendre la comptabilité des pouvoirs locaux

- Taxes et redevances communales : focus sur le recouvrement, la prescription et les poursuites

- Taxes et redevances communales : focus sur le règlement, l'établissement et le contentieux

- TVA et organismes publics

- Clés pour comprendre la comptabilité générale

- Construire et évaluer le budget de ma SLSP, mon asbl ou ma régie communale autonome