La fiscalité communale

La fiscalité communale est la traduction en termes de moyens financiers du principe d’autonomie communale. Les produits qui s’en dégagent constituent des recettes non affectées, c’est-à-dire gérées librement par les autorités communales. A contrario des subsides et des différentes subventions, celles-ci ne doivent donc pas être affectées à un poste de dépense spécifique.

Depuis 1831, la Constitution reconnaît aux communes le pouvoir de lever librement des impôts, sauf les exceptions établies par la loi et sous réserve des approbations requises par celle-ci[1].

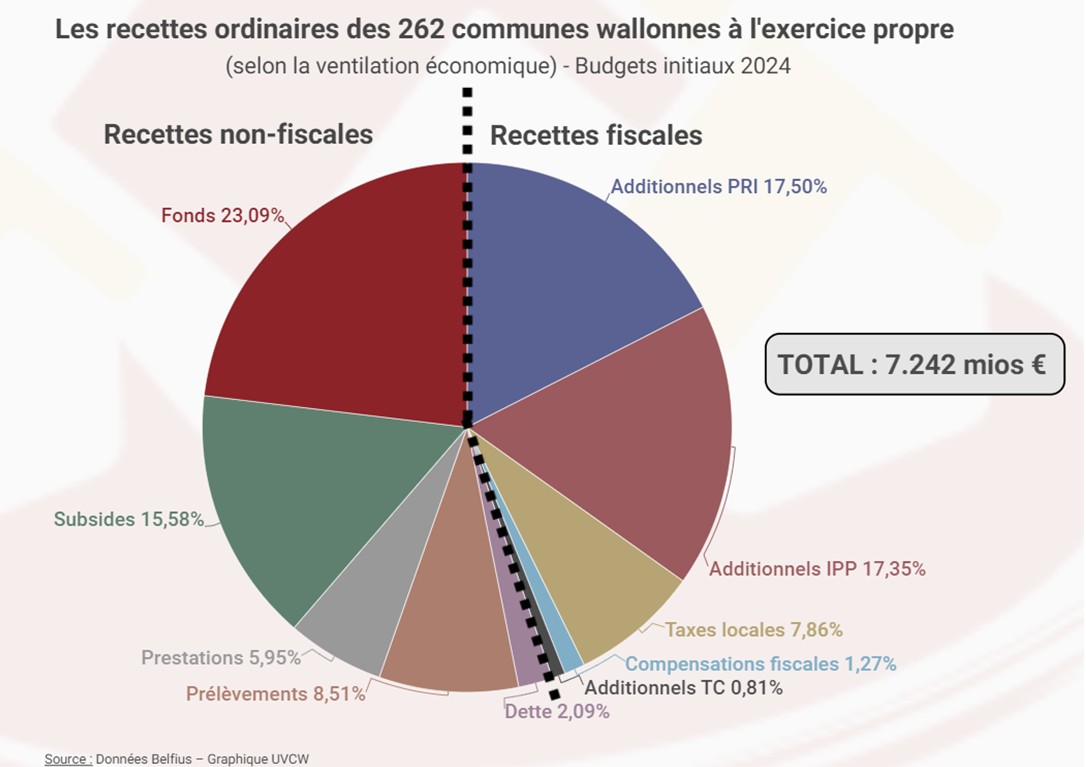

Comme nous l’avons vu dans la fiche précédente, les recettes fiscales composent près de la moitié des ressources financières des communes.

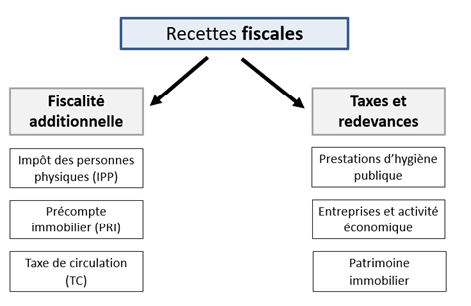

Il convient, pour la bonne compréhension du paysage fiscal communal, de distinguer deux grands types de ressources fiscales : la fiscalité additionnelle, qui comprend les centimes additionnels prélevés sur l’Impôt des personnes physiques (IPP), le Précompte immobilier (PRI) et la Taxe de circulation (TC), et la fiscalité communale propre, qui comprend l’ensemble des taxes et redevances que les communes peuvent directement prélever.

La fiscalité additionnelle (IPP, PRI et TC) : en vertu du Code des impôts sur les revenus (art. 464 et ss.), il est accordé, aux provinces, agglomérations et communes, la possibilité de lever une taxe additionnelle sur certains impôts de l’État. Contrairement aux taxes dites « communales » à proprement parler, la fiscalité additionnelle consiste en un prélèvement supplémentaire qu’une commune perçoit sur impôt qui relève d’un autre niveau de pouvoir. On trouve ainsi principalement trois taxes additionnelles : une relative à l’impôt des personnes physiques (IPP), une qui s’applique au précompte immobilier (PRI), et une concernant la taxe de circulation[2].

La fiscalité communale propre (taxes locales) : les articles 41, 162 et 170 de la Constitution fondent le pouvoir, pour les communes, de lever des impôts à leur profit afin de pourvoir à la gestion des intérêts dont elles ont la charge. Il s’agit d’un pouvoir illimité. Sous les réserves résultant de la tutelle et des limitations expresses apportées par la loi, les communes peuvent donc définir tous les éléments constitutifs d’un prélèvement fiscal (assiette, taux, exemptions, réductions, majorations, règles de procédure).

En Wallonie, les trois domaines sur lesquels les communes prélèvent le plus de taxes locales sont les prestations d’hygiène publique (notamment la taxe sur l’enlèvement des immondices ou le raccordement au réseau d’égouts), les entreprises et l’activité économique (taxes sur la force motrice ou sur les surfaces commerciales), et enfin le patrimoine immobilier (taxes sur les secondes résidences ou les immeubles inoccupés).

Signalons encore qu’en Région wallonne, la fiscalité communale est également encadrée par une circulaire du Ministre des Pouvoirs locaux, mise à jour annuellement. Cette circulaire, qui comporte l’ensemble des dispositions relatives à l’établissement des budgets de l’exercice à venir, présente un chapitre reprenant la liste des instruments fiscaux communaux soutenus par le Ministre et les taux maxima qu’il recommande.

Il convient également de distinguer la notion de fiscalité des communes, poste regroupant les recettes des taxes communales, prélevées d'office pour être affectées à l'intérêt communal, et les redevances communales, payées en contrepartie de services rendus par la commune au contribuable.

Enfin, signalons que la loi du 19 avril 2014 a modifié le CIR, et notamment l’article 464, lequel désormais légalise la taxe industrielle compensatoire pour autant que celle-ci soit entrée en vigueur avant le 31 décembre 2013.

Focus sur la commune

Cette fiche provient de l'ouvrage "Focus sur la commune - Fiches pour une bonne gestion communale", véritable outil réalisé en collaboration avec le SPW-IAS pour tout savoir sur la commune, terreau de démocratie, pouvoir le plus proche du citoyen au service duquel, jour apres jour, le mandataire local assume son mandat. Indispensable aux décideurs qui veulent contribuer de façon active à la gestion de leur commune.

Téléchargez cette fiche en PDF Découvrez l'ouvrage completLire aussi en Finances et fiscalité

Formations - Finances et fiscalité

- Clés pour comprendre la comptabilité des pouvoirs locaux

- Taxes et redevances communales : focus sur le recouvrement, la prescription et les poursuites

- Taxes et redevances communales : focus sur le règlement, l'établissement et le contentieux

- TVA et organismes publics

- Clés pour comprendre la comptabilité générale

- Construire et évaluer le budget de ma SLSP, mon asbl ou ma régie communale autonome