Financement des pensions statutaires locales : un changement de cap s’impose !

I. Introduction

La charge des pensions statutaires est devenue intenable pour les employeurs locaux qui doivent assumer seuls le poids d’un régime de pension coûteux et marqué par le vieillissement de la population et l’allongement de l’espérance de vie.

Les aménagements à la marge de la réglementation ont démontré leur incapacité à contenir l’augmentation de la facture à charge des seuls employeurs locaux, et prouvent leurs limites en créant de la concurrence entre entités locales dont les décisions de certaines, prises dans un objectif de saine gestion, se retournent contre les autres pouvoirs locaux.

Le système fermé de financement des pensions statutaires locales entraîne l’impossibilité, pour les employeurs locaux, de prévoir à long terme et de contenir l’augmentation du coût des pensions locales dès lors que les membres du Fonds de pension solidarisé sont dépendants de la diversité des politiques régionales en la matière et des décisions locales des autres membres du Fonds.

II. Développements

A. Une charge qu’il est devenu impossible d’assumer seuls

Le mécanisme de financement des pensions, totalement assumé par les pouvoirs locaux, devient insupportable pour ceux-ci.

Pour rappel, l’ensemble des pouvoirs locaux affiliés au Fonds de pension solidarisé (FPS) versent des cotisations audit Fonds afin d’assurer le paiement des pensions actuelles des anciens agents nommés arrivés à la retraite. Il s’agit donc d’un système de répartition alimenté par :

- des cotisations personnelles : fixes, de 7,5%, prélevées sur le traitement des statutaires actifs actuels ;

- des cotisations patronales : en augmentation depuis de nombreuses années, elles sont composées :

- de cotisations de base (CB) de 35,5% en 2022, 36,5% en 2023 et de 37,5% en 2024;

- et de cotisations de responsabilisation individuelle (CR) : chaque autorité locale devant couvrir (actuellement) 50% de la différence entre sa charge réelle de pension et ce qui est effectivement couvert par la somme de la cotisation personnelle et de la cotisation patronale de base (le taux de CR devrait être de 66% en 2023, 75% en 2024 et 78% en 2025).

On peut donc parler d’un système fermé dans la mesure où les pouvoirs locaux assument seuls le financement des pensions de leurs anciens agents statutaires. Contrairement au régime de pension des salariés, qui est en partie (et en partie seulement) financé par des cotisations patronales fixes (de 8,86%)[1], les cotisations patronales en régime public local de pension varient à la hausse à la mesure de la hausse du coût global des pensions statutaires locales.

Chaque année, un équilibre financier est recherché au sein du FPS pour que les recettes (cotisations patronales + personnelles) permettent d’assurer le financement des dépenses (= charge de pension des anciens agents nommés). Les taux (de base et de responsabilisation) sont donc fixés pour atteindre cet équilibre, le taux de cotisation personnelle est fixe, comme évoqué ci-dessus.

Comme nous avons eu l’occasion de le développer dans notre étude de 2020[2], que nous avons par ailleurs présentée en Commission du Parlement wallon[3], l’absence d’intervention des autres niveaux de pouvoir, le poids mis à charge des seuls pouvoirs locaux, le détricotage de la solidarité au profit des employeurs du Nord du pays par l’intégration d’un incitant inadéquat à la mise en place d’un second pilier de pension contractuelle et la différence d’intervention des autorités régionales du Nord et du Sud du pays dans l’aide apportée aux pouvoirs locaux pour la prise en charge de la facture de responsabilisation sont autant d’éléments qui nous font dire qu’il est temps de faire cesser l’hémorragie.

Le secteur public local est en outre le seul secteur public dont les pensions des agents nommés sont totalement auto-financées, sans aucune forme d’apport externe.

Dans un article publié en 2021[4], nous montrions les difficultés croissantes des pouvoirs locaux en la matière : un an après, la situation n’a toujours pas évolué favorablement, et la pression est de plus en plus importante pour le niveau local :

- la facture totale pension ne cesse d’augmenter, ce qui s’explique non pas par la diminution du nombre de statutaires actifs (la réduction du nombre de statutaires, ou plus précisément la réduction relative de la masse salariale statutaire change la proportion entre masse salariale et charge pension, elle n’entraîne pas – au contraire – une diminution de la facture pension totale), mais, entre autres, par :

- les pouvoirs locaux demeurent la seule catégorie d’employeurs à assumer seule le coût des pensions de ses anciens agents (statutaires) :

- le régime privé de pension relève de la gestion globale de la sécurité sociale alimentée en partie (dans une proportion de 38%) par du financement alternatif (TVA, précompte mobilier), tout comme le régime des indépendants, profitant aussi d’un financement alternatif partiel ;

- le régime public autre que local est financé essentiellement par le Trésor public : ainsi, les entités fédérées ne doivent s’acquitter que d’une cotisation de responsabilisation qui ne représentait, en 2020 que 3% de la charge de pension de ces entités. A terme, c’est-à-dire d’ici 2028, cette contribution sera « augmentée » pour atteindre 8,86% de la charge de pension. Si on devait appliquer ce pourcentage plafonné à 8,86% aux autorités locales, ce n’est pas 3,187 milliards d’euros que les employeurs locaux devraient payer… mais 282,4 millions d’euros !

- les taux de cotisation augmentent (voir tableau ci-après), et augmentent encore davantage pour les autorités locales qui n’ont pas la possibilité de mettre en place de second pilier de pension. Nous avons déjà insisté maintes fois sur le caractère inique de l’incitant fédéral, qu’il faut revoir en urgence afin :

- qu’il ne constitue pas une charge supplémentaire pour celles des autorités locales qui sont déjà dans des difficultés financières telles qu’elles ne sont pas en mesure de créer l’avantage second pilier ;

- qu’il puisse aussi bénéficier à celles des autorités locales qui ne présentent pas de facture de responsabilisation et ne coûtent donc rien au régime solidarisé (l’incitant fédéral consistant en une réduction de la facture de responsabilisation, on ne peut en bénéficier que si on est en déficit de solidarité, ce qui est un non-sens) ;

- qu’il cesse de créer de la concurrence entre régions et entre pouvoirs locaux, les mieux dotées en termes de second pilier faisant supporter la facture aux autorités locales qui n’en ont pas.

- bien plus, l’incitant a, en 2022, atteint ses limites. Au moment de rédiger ces lignes, les éléments suivants sont d’ores et déjà acquis :

- la mise en place massive du second pilier en Flandre via l’OFP Prolocus (pour succéder au plan de pension de 2009 désormais résilié par Belfius et Ethias) suivie de l’adhésion de grandes entités wallonnes et bruxelloises dans le Fonds de pension Ethias (en cours de mise en œuvre) rendent éligibles à l’incitant fédéral un nombre tel de pouvoirs locaux que le report de charge (suite à la réduction de la CR applicable en vertu de l’incitant fédéral) imputée aux pouvoirs locaux n’ayant pas mis en place ce second pilier va entraîner, pour ces derniers, une augmentation inédite du taux de CR, amenant celui-ci, mathématiquement, à plus de 100% . En 2020 (CR 2019), le report de charge amenait le taux de CR des pouvoirs locaux ne disposant pas d’un second pilier de 50 à 58,08%. En 2021, le taux est passé de 50 à 59,14% pour les pouvoirs locaux sans 2nd pilier. En 2022 (CR 2021), le taux est passé, toujours pour les pouvoirs locaux sans 2nd pilier, de 50 à 67,81%. Pour la CR 2022 (à payer en 2023), le report engendrera vraisemblablement une évolution de 50 à (plus de) 100%;

- il n’existe, dans l’état actuel de la réglementation, aucune disposition permettant à l’administration fédérale de réclamer un taux de plus de 100% aux pouvoirs locaux qui voient augmenter leur taux théorique de CR par le fait de ce report de charge. Dans l’autre sens, aucune disposition légale ne permet de priver du bonus légalement prévu les autorités locales entrant dans les conditions définies par le législateur fédéral.

Il résulte de ces éléments qu’on se trouve face à un vide juridique entraînant une absence de financement dudit incitant, et donc un « manque à gagner » pour le Fonds solidarisé (pour tout ce qui, après transfert de charge des PL disposant d’un second pilier vers les PL n’en disposant pas, dépasse le taux de 100% de CR pour les derniers cités). Les autorités locales qui voient augmenter leur taux de CR au-delà de 100% vont donc être amenées, dans les faits, à payer (au moins) le montant de leur facture individuelle de pension (plus aucun mécanisme de solidarité permettant d’atténuer la facture ne s’appliquant dans leur cas, forcés qu’ils seront de combler par une CR de – minimum- 100% pour couvrir ce qui n’est pas financé par leur cotisation de base).

|

Cotisations de base (CB) et de responsabilisation (CR) de 2021 à 2028 (cot. personnelles de 7,5% incluses) |

|||

|

|

CB ex-pool 1 |

CB ex-pool 2, 3 et 4 et ZP |

CR théorique |

|

2021 |

41,5 % (38,5 %) |

41,5 % |

50% |

|

2022 |

43 % (40%) |

43% |

50% |

|

2023 |

44 % (41 %) |

44% |

66%[7] |

|

2024 |

45 % (42 %?[8]) |

45% |

75% |

|

2025 |

45 ou 46 % ?[9] |

45 ou 46 % ? |

78 ou 77 % ?[10] |

|

2026 |

45 ou 46 % ? |

45 ou 46 % ? |

81 ou 80 % ? |

|

2027 |

45 ou 46 % ? |

45 ou 46 % ? |

84 ou 83 % ? |

|

2028 |

45 ou 46 % ? |

45 ou 46 % ? |

86 ou 85 % ? |

Source : Service fédéral des Pensions

- si les taux de cotisation augmentent (augmentation mécanique, dès lors que la masse salariale statutaire stagne ou diminue et que la charge de pension augmente, les taux de cotisation, qui ne sont que la traduction en pourcentages du rapport entre les deux éléments précités, évoluent à la hausse), il faut cependant garder à l’esprit que ce n’est pas à cet élément (le taux) qu’il faut s’attaquer, mais bien à la facture pension, qui représente la réelle charge à assumer par les employeurs locaux. Comme nous l’avons démontré dans notre contribution de 2021, il est fort simple de viser la diminution des taux de cotisation (si l’on passe d’une masse salariale de 10 millions à une masse salariale de 20 millions, avec une charge de pension actuelle inchangée, on diminue le taux de cotisation global par deux). Mais ce faisant, on augmente sur le moyen et le long terme la charge de pension puisqu’une masse salariale statutaire qui augmente signifie qu’on a nommé davantage d’agents, et qu’on a donc augmenté le nombre de bénéficiaires d’une pension statutaire, dont on a déjà dit que sans financement extérieur elle était devenue trop lourde à assumer pour les autorités locales) : c’est, en résumé, la dialectique à laquelle sont confrontées les autorités locales qui, tentant de gérer l’immédiat (en contenant l’envolée de la cotisation de responsabilisation), aggravent la situation sur le moyen et long terme en augmentant une charge de pension qui, déjà, s’envole.

B. L’intérêt collectif des pouvoirs locaux

Malgré le coût intrinsèquement plus élevé de la nomination (cf. ci-dessous encadré « Comparaison du coût patronal d’un statutaire et d’un contractuel »), certains employeurs locaux peuvent – individuellement - avoir un intérêt temporaire à la nomination. Expliquons.

|

Comparaison du coût patronal d’un agent statutaire et d’un agent contractuel (hors subventions spécifiques) La couverture de sécurité sociale des statutaires ne concerne que les secteurs soins de santé (cot. patr. 3,80%), allocations familiales (cot. patr. 5,25%), fonds d’équipements et de services collectifs (FESC - cot. patr. 0,05%), maladies professionnelles (cot. patr. 0,17%), fonds amiante (cot. patr. 0,01%) et la modération salariale (5,67% de cot. patr. sur la rémunération due + 5,67% des cotisations dues, soit un total de 6,20% de cot. patr.) soit donc un total de taux de cotisation pour l’employeur local de 15,48%, auquel il faut ajouter les 35,5% (minimum, en 2022 ; 36,5% à partir de 2023, puis 37,5% minimum en 2024 et s.) de cotisation patronale pension dans le régime spécifique des agents statutaires au Fonds de pension solidarisé. Au total, cela représente donc un coût minimal de 50,98%. Il faut également y ajouter le coût de la cotisation de responsabilisation individuelle (le cas échéant) et prendre en compte que tous les secteurs de la sécurité sociale auxquels n’ont pas accès les statutaires sont pris en charge directement par l’employeur (maintien du salaire pendant la période de maladie à 100% tant qu’existe un « quota » de jours de congé disponible, pendant la période de protection de la maternité, etc.). Pour les contractuels du secteur public local, le coût patronal est de l’ordre de 28,86% (soins de santé 3,80%, indemnités AMI 2,35%, chômage 1,46% pensions 8,86%, maladies professionnelles 0,17%, FESC 0,05%, allocations familiales 5,25%, fonds amiante 0,01%, modération salariale 6,91% - voire 7,31% en cas d’application du régime privé de vacances), auquel il faut ajouter le principe du maintien du traitement pendant la période (courte) de salaire garanti en cas de maladie.

|

|

Repères : les chiffres de l’emploi local au 31.12.2021 La fonction publique locale[11], ce sont 365.543 agents en Belgique (137.140 en Région wallonne). 31,1% des agents locaux belges sont des agents nommés (28,1% en Région wallonne). Les autres agents sont des agents contractuels (subsidiés ou non : en Région wallonne, plus d’un agent contractuel sur 3 est un contractuel subventionné – 38% pour être précis). Les communes et CPAS wallons seuls[12] emploient plus de 76.000 agents (76.160 au 31.12.2021), dont seulement 16,1% sont statutaires. Parmi les 83,9% de contractuels (63.930 agents), 52,3% sont des contractuels subventionnés (33.438 agents). Plus de la moitié, donc. Si l’on examine la situation en ETP, on constate que seulement 18,6% des agents locaux wallons (communes et CPAS) sont statutaires. Parmi les 81,4% d’agents contractuels (48.520 ETP), 53,5% sont des contractuels subventionnés. 78,01% des agents communaux wallons (en ETP) sont contractuels. En CPAS wallons, 86,83% des agents (en ETP) sont contractuels. Le pourcentage d’agents contractuels n’a cessé de croître au cours des dernières années : au niveau du Royaume, ce pourcentage est passé, en communes (en ETP), de 46,40% en 1995 à 56,55% en 2007, 60,93% en 2014 pour s’établir à 72,01% fin 2021. Au niveau des CPAS du Royaume, l’évolution est la suivante : 60,10% en 1995, 72,66% en 2007, 75,75% en 2014 et 81,72% fin 2021. On notera l’accélération de l’augmentation de la proportion de contractuels entre 2014 et 2020.

|

Dans le système actuel du financement des pensions du personnel statutaire, les pouvoirs locaux peuvent être regroupés selon deux grands groupes :

- le premier reprend les pouvoirs locaux qui, à travers leur cotisation pension de base, paient davantage que leur facture réelle de pension. Ces pouvoirs locaux ne paient donc pas de cotisation de responsabilisation. On en compte 300 en Wallonie[13]. Signalons en outre que 5 entités locales wallonnes paient exactement leur charge de pension, et ne sont donc pas non plus redevables de cotisation de responsabilisation.

- le second groupe, composé de 374 entités, reprend a contrario les pouvoirs locaux qui, à travers leur cotisation pension de base, paient moins que leur facture réelle de charge de pension. Ce sont les entités qui, à tout le moins avant intervention de l’incitant fédéral lié au second pilier, paient une facture de responsabilisation et bénéficient en partie de la solidarité des autres pouvoirs locaux qui font partie du premier groupe. Dès lors que le taux de cotisation de responsabilisation est inférieur à 100%, les pouvoirs locaux qui paient une cotisation de responsabilisation paient donc, au total, moins que leur charge réelle de pension.

Certains pouvoirs locaux soumis à une cotisation de responsabilisation peuvent trouver un intérêt individuel et temporaire à nommer davantage afin de faire diminuer mathématiquement le montant de leur cotisation de responsabilisation.

En effet, en 2022, un employeur local affilié au FPS et étant responsabilisé paie, en termes de cotisations de sécurité sociale (au sens large) :

- Pour un statutaire :

- une cotisation de pension de base de 35,5% (du traitement du statutaire) ;

- une cotisation de responsabilisation équivalant à 50% (montant théorique hors bonus ou malus de l’incitant fédéral et avant augmentation à partir de 2023) de la différence entre la charge pension réelle et ce qui est financé par la cotisation de base ;

- des cotisations patronales de sécurité sociale « résiduaire », à hauteur de 15,48%

- Pour un contractuel, ce même employeur paiera en général une cotisation patronale totale de 28,86%, ventilée comme suit :

- une cotisation pension de 8,86%

- des cotisations pour les autres secteurs de la sécurité sociale à hauteur de 20%

- et une éventuelle cotisation pour le second pilier (en général entre 1 et 6%)

Ce faisant, un employeur local responsabilisé pourrait estimer faire des économies en nommant suffisamment de personnel contractuel pour faire disparaître sa facture de responsabilisation. L’économie dégagée par la disparition de la facture de responsabilisation pouvant, dans certains cas, s’avérer plus intéressante que de continuer à bénéficier du coût patronal moindre des contractuels (cf. comparaison 50,98% pour un statutaire vs. 28,86% pour un contractuel).

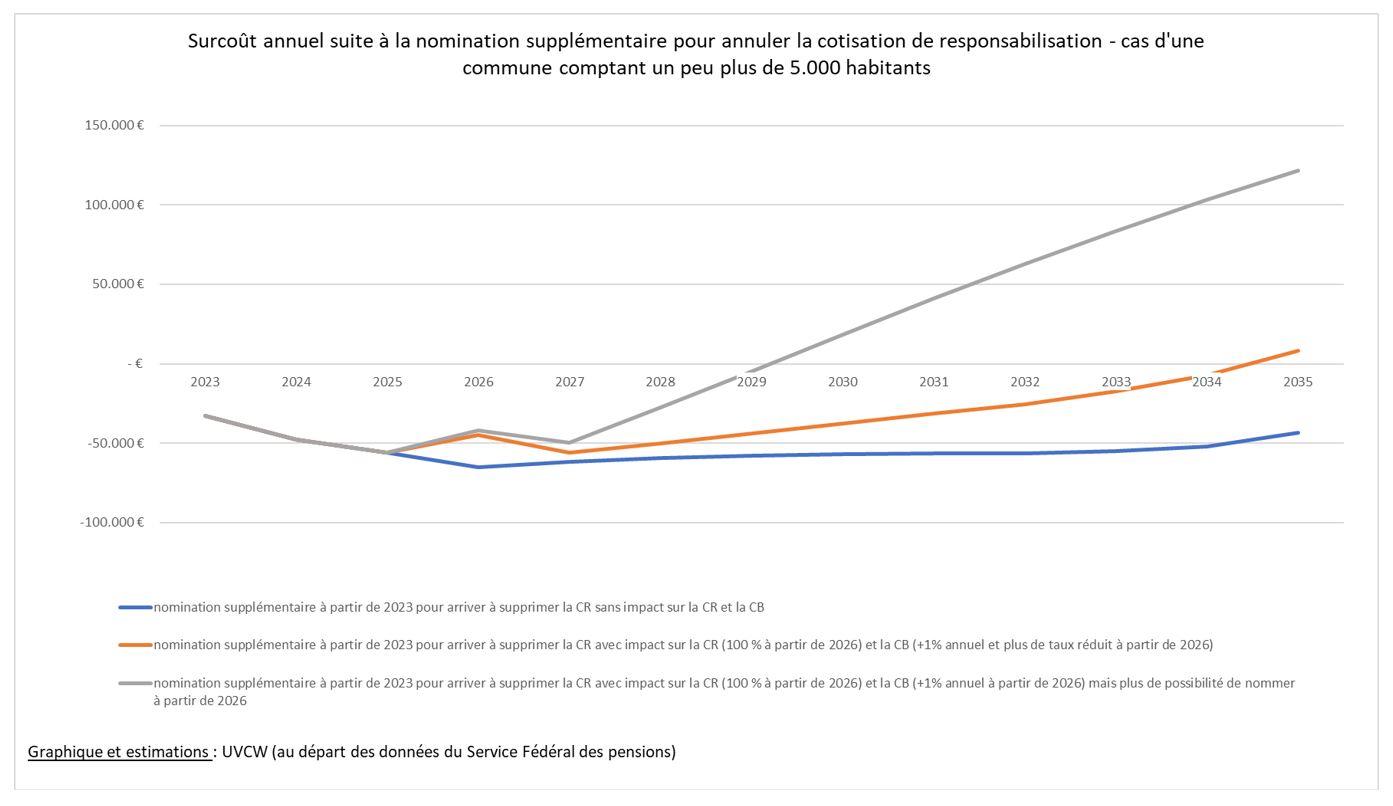

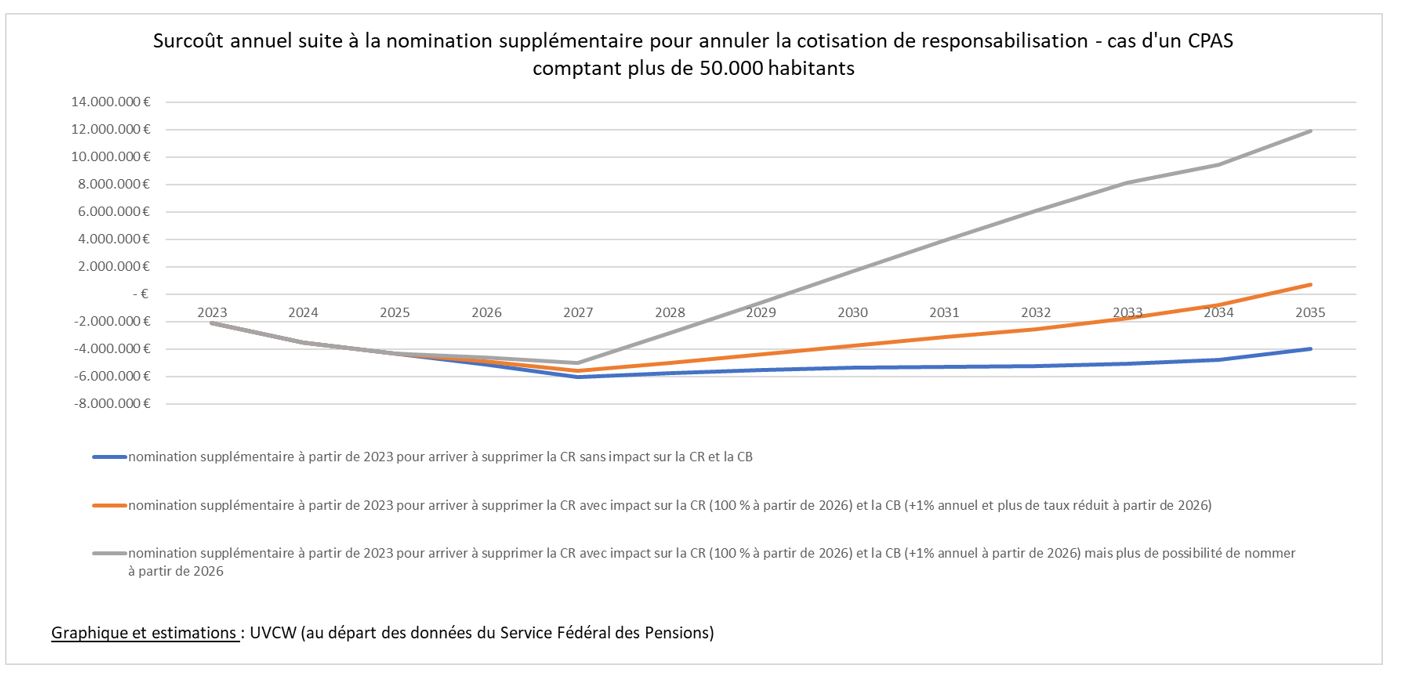

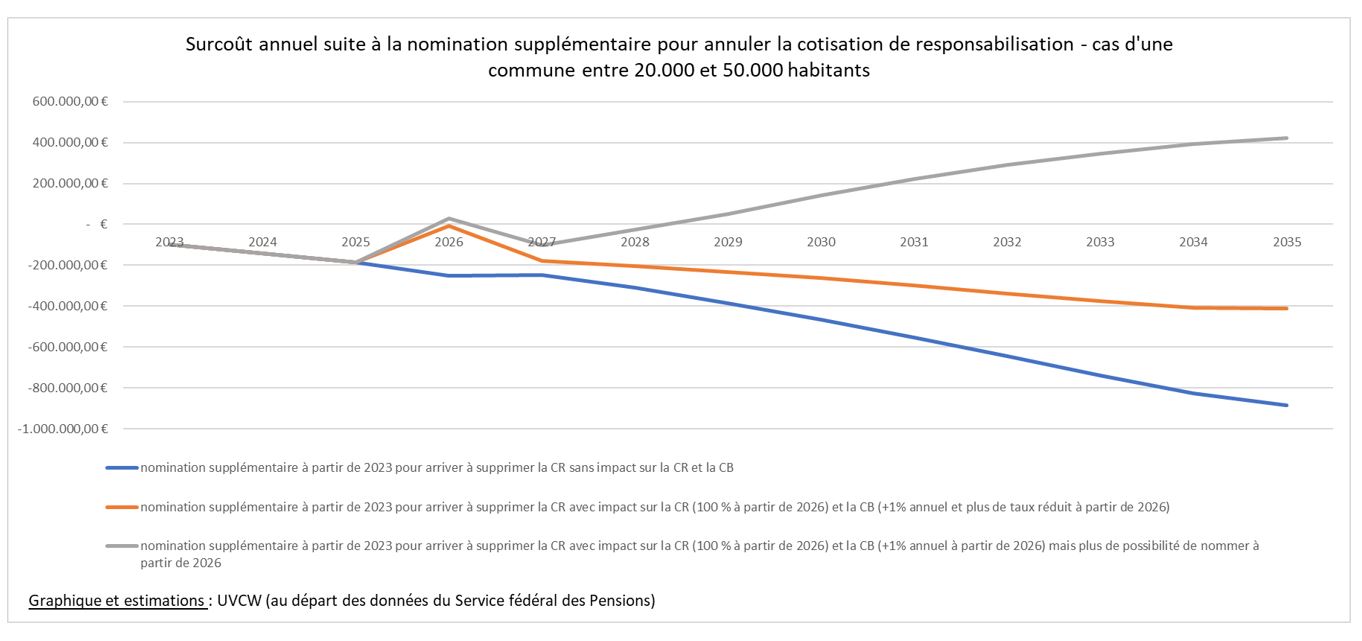

Ainsi, une commune pourrait théoriquement décider d’optimiser ce raisonnement en augmentant chaque année sa masse statutaire de manière telle à faire disparaître le déficit entre le montant de sa cotisation pension de base (avant l’éventuelle réduction accordée aux entités de l’ex-pool 1) et sa charge réelle de pension, ce déficit donnant naissance à l’application d’une cotisation de responsabilisation. C’est le scénario de base représenté par la courbe bleue dans les trois graphiques ci-dessous, chaque graphique partant d’une situation réelle propre à une commune ou un CPAS wallon[14]. Ce scénario ainsi que les deux qui en découlent (voir ci-après) tiennent compte du fait que l’augmentation de la masse statutaire entraîne dans le même temps une diminution dans les mêmes proportions de la masse salariale contractuelle.

Cependant, cette décision qui lui est optimale au niveau individuel, n’est pas sans conséquence sur l’ensemble du système de financement si de nombreux pouvoirs locaux tenaient ce raisonnement. Ainsi, cette diminution du financement des charges de pension à travers la cotisation de responsabilisation provoquerait nécessairement un besoin accru de financement à travers la cotisation de base. Et par ailleurs, les charges de pensions augmenteraient d’autant plus fortement dans les années à venir à la suite du départ progressif à la pension du personnel statutaire complémentaire.

Il s’en suivrait une hausse à la fois du taux de cotisation de base pour toutes les entités ainsi qu’une hausse du taux de cotisation de responsabilisation pour les entités « responsabilisées ». Cette situation est représentée par la courbe orange qui représente toujours la situation de la commune ou du CPAS en question qui procède annuellement à de nouvelles nominations en vue de supprimer sa cotisation de responsabilisation, mais cette fois avec, à partir de 2026, un taux de cotisation de base qui augmente chaque année d’1%, la fin du taux de base réduit pour les entités ex-pool 1 et une cotisation de responsabilisation qui passe à 100 %.

Dans nos deux premiers graphiques, l’effet positif des nominations pour éliminer la CR stoppe dès 2034 pour ensuite présenter un surcoût annuel.

Enfin, comparons également ces deux scénarios avec un troisième, celui décrit par la courbe grise. Ici, on repart du scénario précédent, qui prend en compte l’augmentation continue de la cotisation de base et de la cotisation de responsabilisation qui découleront de ces recours massifs à la nomination mais on prend en compte un nouveau facteur externe qui est susceptible de s’imposer à cette commune ou ce CPAS, à savoir l’impossibilité, à partir de 2026, que ce soit pour des raisons financières ou autres, de continuer à avoir recours à des nominations supplémentaires pour empêcher le paiement d’une cotisation de responsabilisation. Très vite, on voit que le choix d’avoir eu recours massivement à la nomination les quelques années précédentes se retourne contre la commune ou le CPAS et lui impose des surcoûts annuels qui augmentent très fortement chaque année et auxquels il ou elle ne pourra plus se soustraire.

C. Economie immédiate potentielle vs charge future

Pour résumer, on se rend compte que, individuellement, une autorité locale peut avoir un intérêt financier direct dans la nomination pour autant :

- qu’elle présente une facture de responsabilisation;

- qu’elle dispose de suffisamment de contractuels à nommer pour éliminer cette facture de responsabilisation (ce qui implique aussi d’analyser les répercussions de ces nominations sur la perte de subsides liés au maintien de l’emploi contractuel, ou sur les avantages financiers découlant de la mise en place et le maintien d’un second pilier de pension réservé aux contractuels);

- que l’augmentation induite de la cotisation de base reste raisonnable : attention pour cela à tenir compte du fait que la facture représentée par le prélèvement de la cotisation de base augmente de deux façons :

- à taux de cotisation constant, la facture s’alourdit à mesure que l’on augmente la masse salariale statutaire (= en nommant) ; cet élément est maîtrisable par l’employeur local qui procède à des nominations,

- à mesure de l’évolution de la répartition entre recettes et dépenses du FPS, la CB va connaître des augmentations qui risquent de s’accélérer à mesure que – le cas échéant – de moins en moins de PL paieraient des cotisations de responsabilisation (ici, l’employeur individuel n’a plus la maîtrise).

Cet espoir d’économie financière ne tient cependant compte que du gain immédiat tenant dans le différentiel de cotisation, différentiel qui est d’autant plus important que le taux de CR augmente (plus le taux de CR augmente, plus l’économie réalisée par l’annulation de la facture de responsabilisation est importante).

Ce mécanisme ne tient en revanche pas compte de l’augmentation (nécessairement différée dans le temps) de la charge de pension individuelle de l’autorité locale qui nomme pour éviter une facture de responsabilisation. En nommant davantage, on fait entrer davantage d’agents dans un régime de pension coûteux dont ils bénéficieront longtemps à mesure de l’augmentation de l’espérance de vie.

Même dans un mécanisme de FPS qui resterait solidaire à long terme (ce qui est loin d’être certain), l’augmentation de la charge de pension entraînera la nécessité, pour l’autorité locale qui veut éviter une facture de responsabilisation, de nommer de plus en plus pour que sa masse salariale, sur laquelle on calcule la CB, soit suffisante pour absorber cette hausse de charge de pension.

Enfin, tout ce raisonnement ne vaut que tant que le mécanisme actuel permet aux autorités locales de bénéficier de la solidarité. Quand la charge de pension globale de l’ensemble des pouvoirs locaux sera telle que le taux de CR sera à 100%, chaque autorité locale devra s’acquitter de sa facture individuelle, de sa facture réelle : et plus elle aura nommé, plus sa charge réelle de pension sera importante. Si les initiatives individuelles de nomination se multiplient pour éviter d’avoir à s’acquitter d’une facture de responsabilisation, chaque autorité sera rapidement amenée à payer l’équivalent de sa facture individuelle de pension. À partir de ce moment, le système décroche (2026 – 2027 dans nos exemples) et les autorités locales subissent de plein fouet l’augmentation de leur charge, et donc de leur facture pension.

D. Evolution de la charge de pension à situation constante vs évolution de la charge de pension en modifiant les comportements (d’un point de vue macro)

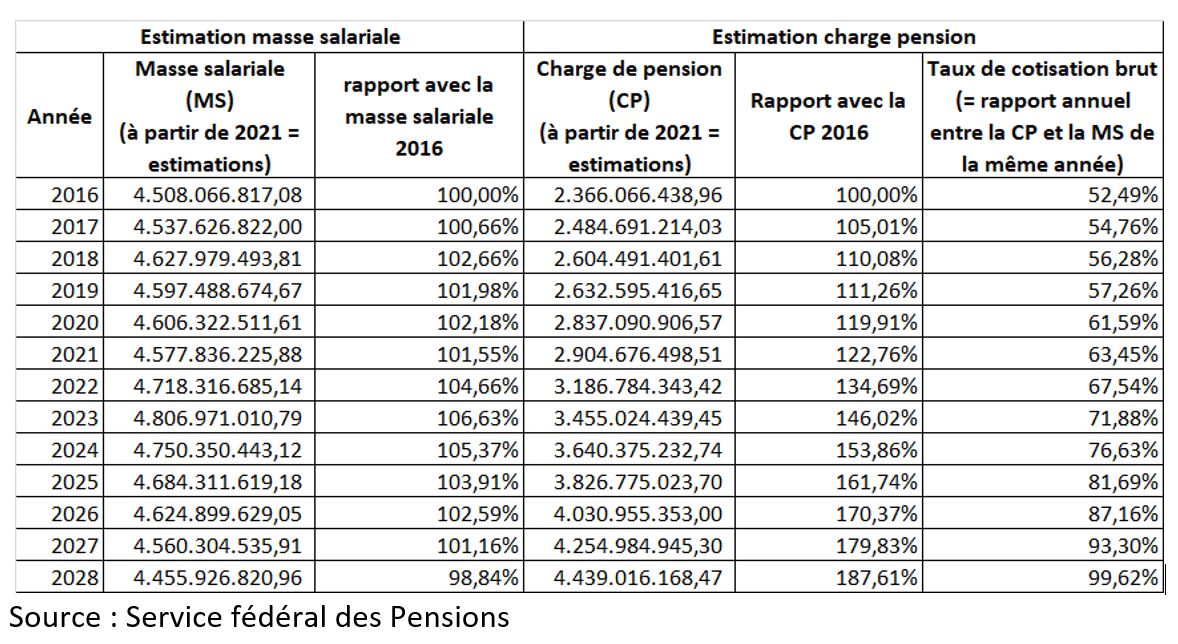

Le tableau repris ci-après montre l’évolution, depuis 2016, de la masse salariale statutaire de l’ensemble des pouvoirs locaux belges (relativement stable, hormis les augmentations de 2022 et 2023, liées à l’inflation) et de la charge pension de l’ensemble de ces mêmes pouvoirs locaux (en nette augmentation).

Source : Service fédéral des Pensions

Les estimations qu’il présente[15], avec notamment, entre 2022 et 2028, une augmentation de 39% de la charge de pension, sont fondées sur l’hypothèse d’une politique inchangée de nomination. Pour assumer une telle charge de pension en 2028, et compte tenu de la disparition progressive des réserves, un taux de CB de 46% et un taux de CR de 85% sont évalués comme nécessaires pour maintenir l’équilibre annuel recettes/dépenses du FPS. Il va sans dire que des initiatives individuelles de nominations massives auraient un effet d’augmentation de la charge de pension totale, qui entraînera une hausse des taux précités, précipitant le moment où la facture individuelle réelle devra être payée par chaque autorité locale.

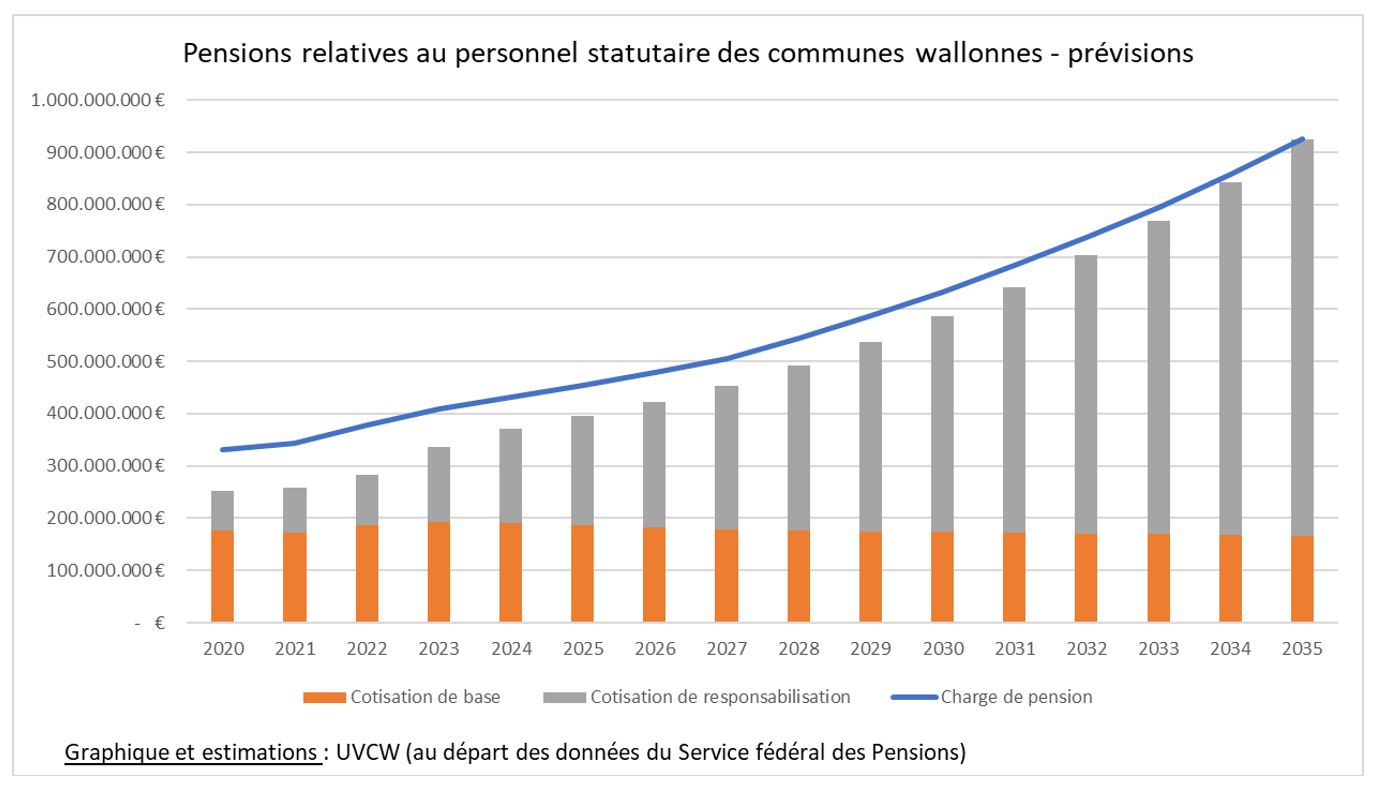

Voyons maintenant sur le plan macroéconomique quelle peut être l’évolution attendue, toujours au départ des données du Service fédéral des Pensions de la charge de pension des communes wallonnes[16].

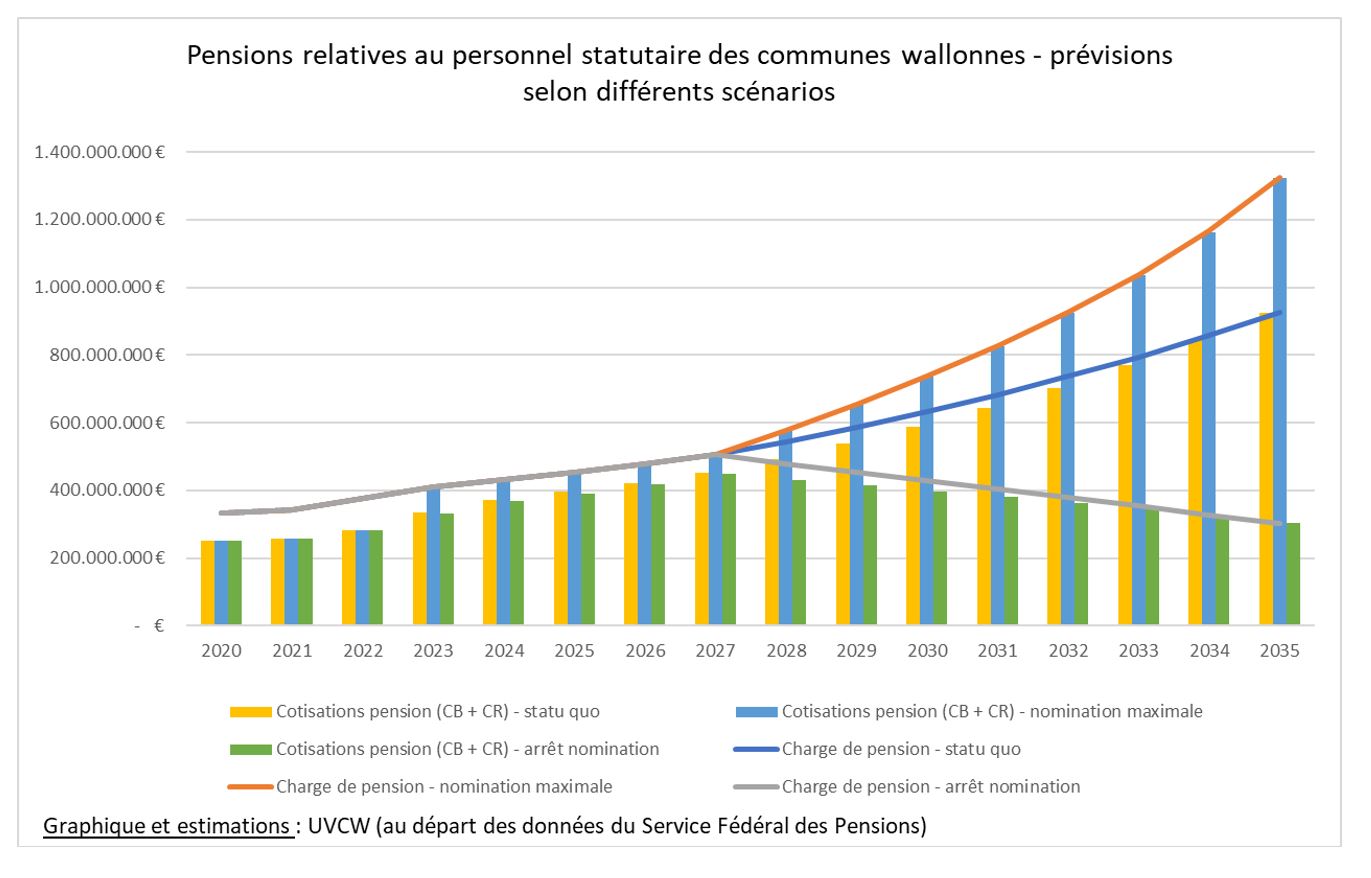

Nous avons voulu savoir comment évolueraient ces mêmes prévisions si toutes les communes qui paient une cotisation de responsabilisation décidaient, à partir de 2023, de nommer massivement de manière telle à faire disparaître le déficit entre le montant de cotisation de base et leur charge de pension qui leur est propre, déficit qui les amène à payer une cotisation de responsabilisation. Cette simulation a été poussée au maximum de sa limite, à savoir celle où tout le personnel contractuel est devenu du personnel statutaire, ce qui est atteint à l’horizon 2033. Dans ce scénario, la charge de pension ainsi que les cotisations de base et les cotisations de responsabilisation évolueraient comme suit :

Certes, la cotisation de responsabilisation disparaît pendant une dizaine d’années, mais dans le même temps, c’est la cotisation de base qui supporte l’ensemble du financement des charges de pension, ces dernières faisant face à une croissance plus soutenue à partir de 2028, ce qui correspond dans notre scénario à l’entrée progressive à la pension du personnel nommé en 2023.

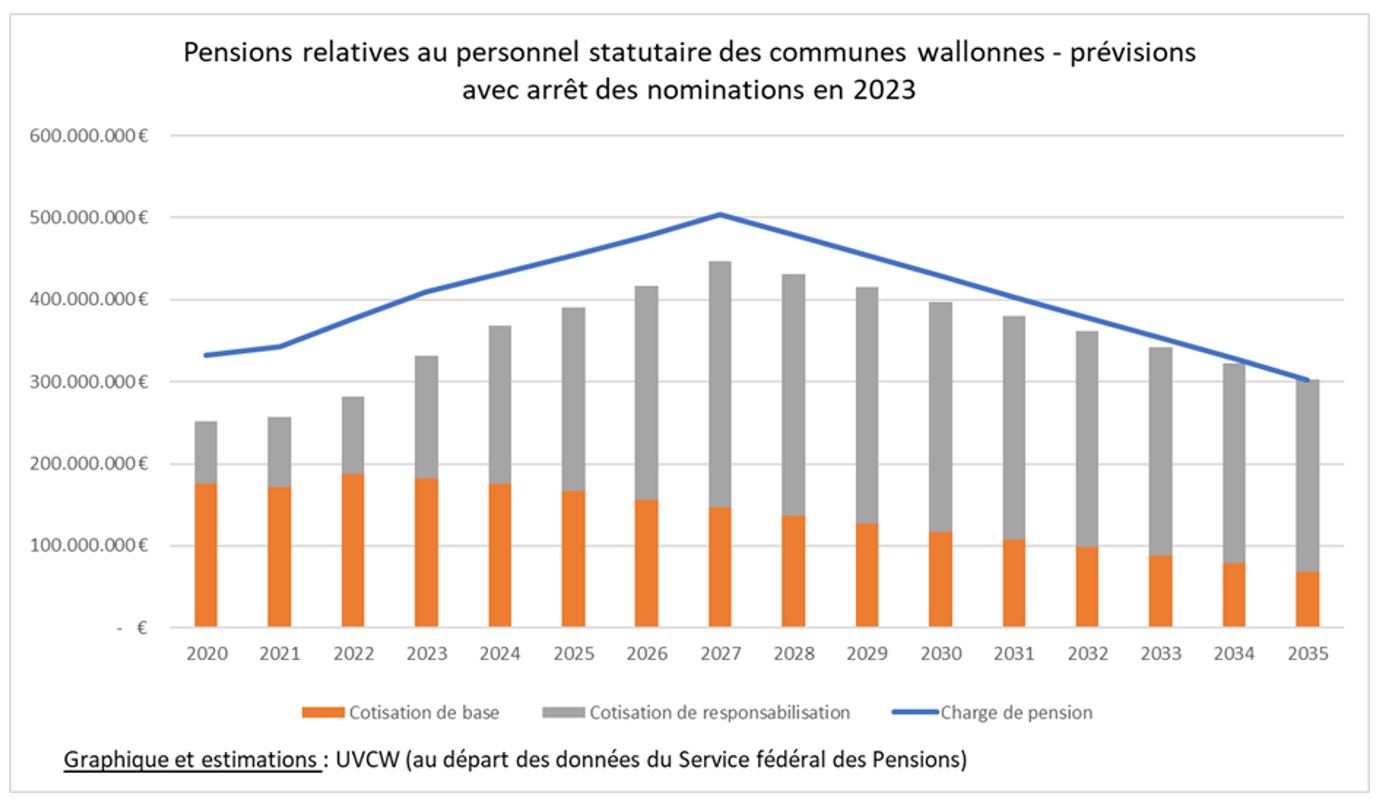

A contrario, optons maintenant pour un scénario où on déciderait de stopper toute nomination à partir de 2023, ce qui se traduirait par une diminution progressive de la masse salariale de 5% par an[17]. Ici, on constate une forte diminution de la cotisation de base avec une cotisation de responsabilisation plus importante, mais surtout une diminution progressive des charges de pension à partir de 2028, ce qui entraîne une diminution des cotisations pension.

Comparons maintenant sur un même graphique l’évolution des charges pensions et des cotisations pension (base + responsabilisation) selon qu’on se trouve dans le scénario actuel, dans celui d’une nomination maximale ou d’un arrêt complet des nominations.

E. La nécessaire prise en compte de l’orientation flamande dans une matière fédérale qui a perdu ses accents de solidarité

Le mécanisme de financement des pensions statutaires locales étant un système fermé, auto-porté par les employeurs locaux, chaque modification d’un paramètre de la réglementation ou de l’attitude des membres du FPS a des incidences directes pour les autres membres de FPS.

Ainsi, une attitude individuelle peut mettre en péril l’intérêt collectif. Dans nos exemples, nous avons vu que l’intérêt économique à court terme d’une entité locale pouvait, dans certaines hypothèses limitées, rendre la nomination attractive (sur le strict plan du coût financier en termes de cotisations). Mais cet intérêt direct doit être mis en perspective : en procédant à davantage de nominations, on fait supporter une charge de pension plus importante par les membres du FPS, dont un certain nombre assument déjà une facture dépassant allégrement leur charge réelle.

Idéalement, il conviendrait que le système ne soit plus auto-porté par les employeurs et bénéficie d’une part de financement direct en provenance du Trésor public. Avec nos associations-sœurs, nous réclamons cette intervention depuis de nombreuses années. En vain jusqu’à présent.

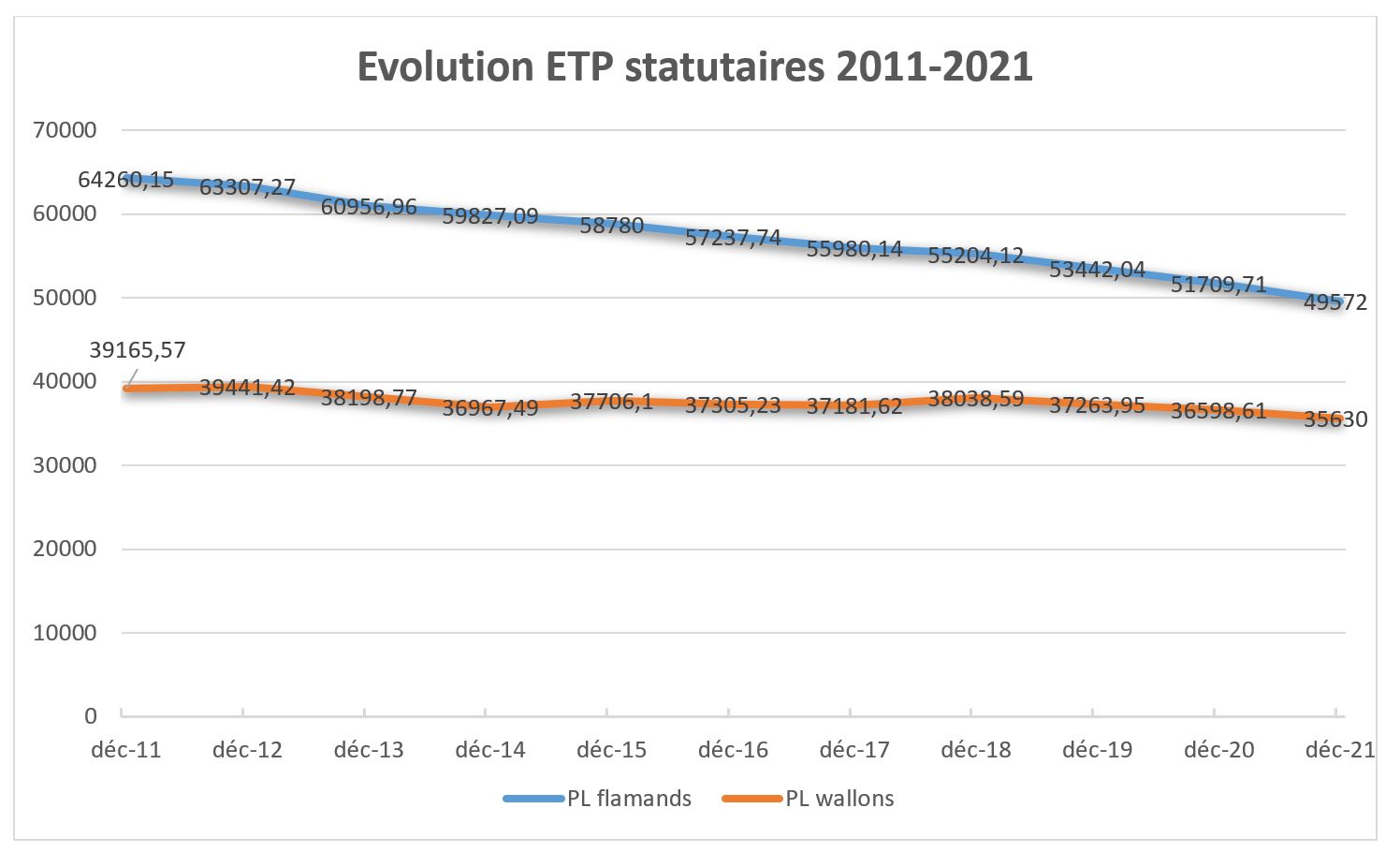

Par ailleurs, force est désormais de constater que les autorités locales du nord du pays se désengagent progressivement du Fonds de pension solidarisé :

- le nombre de statutaires diminue de 1,5 à 3% chaque année (voir graphique ci-après – en 10 ans, le nombre d’ETP statutaires a baissé de 22,86% au sein des pouvoirs locaux flamands – pour 9% de réduction en Région wallonne);

- la Région flamande prend en charge la moitié de la CR des pouvoirs locaux flamands pour leur permettre de dégager des moyens les aidant à investir dans le second pilier contractuel;

- dans l’optique d’une consolidation d’un second pilier public flamand, la VVSG et Provant (à l’origine de Prolocus, le nouvel OFP pour les pensions complémentaires des contractuels des pouvoirs locaux flamands) envisagent la mise en place d’une collaboration étroite, voire d’une fusion avec le Vlaams Pensioenfonds (Fonds de pension de la Région flamande pour ses agents contractuels) dans les années à venir;

- depuis de nombreuses années, le recours au contrat de travail est facilité dans la fonction publique locale flamande : contractuels et statutaires sont sur pied d’égalité dans le cadre du décret communal flamand[18].

Dans un contexte fédéral où la Région flamande a pris le parti de moins en moins investir dans une solution commune à l’ensemble des pouvoirs locaux du pays, il y a fort à parier que ce mode de financement ne sera pas revu en profondeur et qu’il restera à charge, finalement, de ceux des pouvoirs locaux qui acceptent encore de le faire fonctionner.

III. Conclusion

En tant qu’association représentative de l’ensemble des pouvoirs locaux wallons, il revient à l’UVCW de prôner des mesures allant dans le sens de l’intérêt de l’ensemble de nos membres. Les perspectives d’évolution de la charge de pension ne vont manifestement pas dans le sens d’un encouragement à la nomination.

En l’état du coût des pensions des agents statutaires locaux et de leur évolution, nous ne pouvons que constater que le pool solidarisé a atteint ses limites, qu’à brève échéance, tous les employeurs locaux vont devoir assumer individuellement la totalité du coût des pensions de leurs agents nommés et que le maintien, et plus encore l’accroissement, du taux de nomination, ne ferait à terme que creuser le gouffre des charges financières grevant les budgets et les perspectives des employeurs publics locaux wallons.

Les finances publiques des autres niveaux de pouvoirs ne laissent pas entrevoir de possibilités d’apports massifs, pérennes, d’argent frais dans le système, en particulier si l’on attend d’eux qu’ils assument par ailleurs l’ensemble de leurs responsabilités vis-à-vis des pouvoirs locaux dans le cadre des politiques relevant de leurs compétences respectives.

Pour couronner le tout, à l’aube de nouvelles réformes de l’état, le contexte communautaire se prête d’autant moins à l’exercice que les entités des différentes régions du pays ne jouent plus dans la même cour, dans la mesure où la Flandre a pris de longue date des dispositions amorçant une réduction substantielle des coûts sur le long terme pour ses employeurs publics locaux.

Il est dès lors impératif que nous résolvions sans tarder l’équation du coût des pensions du personnel de la fonction publique locale, en déployant des solutions innovantes visant à réduire durablement la charge pour l’ensemble de la fonction publique locale wallonne tout en développant les perspectives d’attractivité de la fonction publique locale.

[1] Les cotisations personnelles sont, en régime privé, également fixées à 7,5%.

[2] K. Van Overmeire et L. Mendola, Etat des lieux du financement des pensions des agents locaux, Mouv. comm., n°946, mars 2020, p. 28 et s.

[3] Parl. Wall., Commission du Logement et des Pouvoirs locaux, CRIC, 82, 4.2.2020.

[4] L. Mendola, Financement des pensions statutaires locales – L’impossible situation des autorités locales tiraillées entre l’urgence du court terme et la nécessité de prendre des mesures pérennes qui leur assurent un avenir plus serein, Mouv. Comm. 06-07/2021, p. 22-35, https://www.uvcw.be/personnel/articles/art-5285

[5] 69% pour les statutaires, entre 43 et 54% pour les contractuels, cf. L. Mendola, o.c., p. 27.

[6] Même si quelques avancées, bien timides, ont été observées en la matière ces dernières années, cf. L. Mendola, o.c., p. 27.

[7] Au moment de mettre sous presse, un taux de CR de 71,45% était même évoqué par le SFP à l’occasion de la confection du budget en octobre 2022.

[8] Réduction non encore décidée au moment de rédiger ces lignes

[9] Taux non encore fixés au moment de rédiger ces lignes

[10] Le taux de CR dépendra du taux de CB qui aura été fixé.

[11] Au sens large : administrations communales, CPAS, associations chapitre XII, intercommunales, provinces, zones de police et zones de secours, au 31.12.2021.

[12] Il n’a pas été possible d’isoler le personnel des RCA, sont donc pris en compte les membres du personnel des communes, des CPAS et des RCA. Ne sont pas repris les membres du personnel provincial, des régies provinciales autonomes, des associations Chapitre XII, des zones de police et des zones de secours, ni des intercommunales.

[13] Sur la base de la cotisation de pension de responsabilisation 2020 – données réelles issues du Service fédéral des Pensions.

[14] Ces simulations ont été réalisées sur la base des estimations individuelles du Service fédéral Pensions de la masse salariale et de la charge de pension pour les années 2021 à 2027 relatives aux pouvoirs locaux wallons. Nous avons pris comme hypothèse que le personnel statutaire supplémentaire entrera progressivement à la pension 5 années après sa nomination, à raison de 10 % par an.

[15] Etablies en août 2022, ces simulations du SFP ne tiennent pas compte du décrochage de l’incitant fédéral dont on sait désormais qu’il ne pourra pas être totalement financé par le « classique » report de charges vers les PL n’ayant pas de second pilier, cf. supra.

[16] Nous avons retenu l’hypothèse d’un taux de base restant constant à 45 % à partir de 2024 (avec fin de réductions de taux attribuées aux entités de l’ex-pool 1 à partir de 2027) et une augmentation constante du taux de cotisation de responsabilisation pour atteindre 100 % en 2035.

[17] En référence à l’année 2022.

[18] En Flandre, le décret communal (du 15.7.2005, mais abrogé et remplacé pour sa plus grande partie par le décret sur l’administration locale du 22.12.2017) a réellement consacré le lien contractuel au sein des pouvoirs locaux. Son arrêté d’exécution du 7.12.2007 sur la position juridique met - autant que faire se peut – les contractuels sur un pied d’égalité avec les statutaires. Citons à titre d’illustration la promotion qui est rendue accessible aux contractuels :

« Art. 68. La promotion est la désignation d'un membre du personnel dans une fonction d'un grade d'un rang supérieur conformément à la division et au classement des grades, visés à l'article 7.

Art. 69. § 1er. Une promotion n'est possible que dans un emploi vacant du cadre organique.

§ 2. Entrent en ligne de compte pour participer à une procédure de promotion, les membres du personnel suivants : 1° les membres du personnel désignés à titre définitif, qui remplissent les conditions de promotion, quelle que soit leur position administrative ;

2° les membres du personnel contractuel qui remplissent les conditions de promotion, s'ils répondent à un des critères suivants :

a) ils sont désignés après l'entrée en vigueur du présent arrêté, après une procédure de recrutement et de sélection telle que visée au chapitre II, sections II et III, et ils ont terminé le stage ;

b) ils sont désignés avant l'entrée en vigueur du présent arrêté après la publication externe de la vacance d'emploi et une procédure de sélection équivalente à celle applicable aux vacances d'emplois statutaires. »

En matière de promotion (et de mobilité), les contractuels locaux flamands ont les mêmes droits que les statutaires pour autant qu’ils aient été recrutés sur base d’une procédure objective.

Cet article est tiré de notre revue mensuelle « Mouvement communal »

Revue de référence pour les décideurs locaux, le Mouvement communal accompagne les gestionnaires communaux dans leurs missions au quotidien.

L’article complet au format PDF

Personnel/RH : Gaëlle De Roeck - Chloé Baudoin - Louise Dalla Valle - Isabelle Dugailliez - Florence Claes

Lire aussi en Personnel/RH

Formations - Personnel/RH

- Evaluer son personnel efficacement

- Introduction au rôle d'un gestionnaire en charge de la gestion administrative du personnel

- La gestion de l'absentéisme

- La gestion de la rémunération

- La gestion des horaires en maison de repos

- La gestion des risques psychosociaux : quelles obligations pour l’employeur ?

- Le béaba de la gestion du personnel dans la fonction publique locale

- Webinaire - La réforme du régime de pensions prématurées et d’inaptitude au travail des agents statutaires locaux

- Clés pour comprendre le contrat de travail

- Clés pour comprendre les principes de la gestion du personnel dans la fonction publique locale

- Comment optimiser son processus de recrutement à l'aide de la Process Communication?

- Focus sur la communication interne

- La rédaction des actes administratifs

- Réussir son recrutement

- Clés pour comprendre le statut syndical

- Focus sur le régime disciplinaire

- Focus sur le règlement de travail

- Focus sur le temps de travail

- Focus sur les saisies et cessions sur rémunération

- La gestion administrative de la suspension et de la rupture du contrat de travail

- Le régime disciplinaire et les pénalités du règlement de travail en pratique

- Comment garantir la protection des données sensibles de votre personnel ?

- Focus sur la gestion des pensions des agents statutaires

- Focus sur la rupture du contrat de travail

- La gestion des congés au sein des pouvoirs locaux

- La motivation des actes en matière de personnel

- Les principes du recrutement en pratique

- Réussir la négociation sociale au sein de mon entité

- Gérer les moments clés de l’absentéisme de manière positive et efficace

- La gestion des risques psychosociaux : le harcèlement et la violence au travail

- Adapter mon règlement de travail pour implémenter ma politique en matière de télétravail

- Analyse pratique du trajet de réintégration : quelles hypothèses, quels processus et quelles conséquences administratives ?

- Baliser la transformation IA au sein de mon institution : du diagnostic à l’action

- Du combat contre l’absentéisme à une gestion positive des présences au travail

- La gestion des risques psychosociaux : analyse pratique de votre règlement de travail et de la gestion des plaintes

- La gestion des risques psychosociaux : la surveillance de la santé

- La négociation sociale : mise en pratique et cas concrets

- Le contrat de remplacement : cadre réglementaire et cas concrets