Financement des pensions statutaires locales – L’impossible situation des autorités locales tiraillées entre l’urgence du court terme et la nécessité de prendre des mesures pérennes qui leur assurent un avenir plus serein

I. Introduction

Dans un article publié dans le Mouvement communal de mars 2020[1], nous procédions à un état des lieux du mode de financement des pensions statutaires locales. Le constat qui s’en dégageait était que la charge des pensions devenait bien trop lourde pour les pouvoirs locaux et que sans une réforme du système, les autorités locales – isolées – ne pourraient plus faire face à leurs obligations. Chaque niveau de pouvoir doit prendre ses responsabilités. Il est minuit moins une pour les pensions locales.

En sa qualité d’association représentative des pouvoirs locaux, l’UVCW – de concert avec ses associations sœurs flamande et bruxelloise - multiplie les contacts pour faire bouger les lignes. Mais la thématique est sensible et délicate, car les mesures qui doivent être prises aujourd’hui s’inscrivent dans deux temporalités distinctes : il convient de répondre aux difficultés financières actuelles des autorités locales, tout en prenant des dispositions qui auront un effet à plus longue échéance, dès lors qu’en matière de pension, on travaille en termes générationnels.

L’objet de la présente contribution est de préciser les données du problème afin d’aider à trouver des pistes de solution pérennes.

II. Développements

1. Le financement des pensions statutaires locales, ça marche comment ?

Pour faire bref, l’ensemble des pouvoirs locaux affiliés au Fonds de pension solidarisé (FPS) versent des cotisations audit Fonds afin d’assurer le paiement des pensions actuelles des anciens agents nommés arrivés à la retraite. Il s’agit donc d’un système de répartition alimenté par :

- des cotisations personnelles : fixes, de 7,5%, prélevées sur le traitement des statutaires actifs actuels ;

- des cotisations patronales : en augmentation depuis de nombreuses années, elles sont composées :

- de cotisations de base – de 34% actuellement, de 35,5% en 2022 et, peut-être de 37,5% en 2023,

- et de cotisations de responsabilisation individuelle : chaque autorité locale devant couvrir (actuellement) 50% de la différence entre sa charge réelle de pension et ce qui est effectivement couvert par la somme de la cotisation personnelle et de la cotisation patronale de base.

On peut donc parler d’un système fermé dans la mesure où les pouvoirs locaux assument seuls le financement des pensions de leurs anciens agents statutaires. Contrairement au régime de pension des salariés, qui est en partie (et en partie seulement) financé par des cotisations patronales fixes (de 8,86%)[2], les cotisations patronales en régime public local de pension varient à la hausse à la mesure de la hausse du coût global des pensions statutaires locales (coût qui ne fait qu’augmenter à mesure de l’allongement de l’espérance de vie et du vieillissement démographique).

2. Pourquoi un système fermé ?

Dans une contribution de 2019, Arnaud Dessoy retrace l’historique du système de pension des agents statutaires locaux[3] : il nous a paru utile d’en résumer les éléments principaux.

La loi de base des pensions du personnel du secteur public est la loi du 21 juillet 1844[4]. Son champ d’application ne s’étendait cependant pas aux fonctionnaires locaux : en vertu du principe de l’autonomie communale, seul le Conseil communal était compétent pour prévoir – éventuellement – une telle prestation de pension. Il fallut attendre la loi du 30 mars 1861 pour voir les premiers fonctionnaires communaux promériter une pension de retraite, cette loi de 1861 obligeant les communes à affilier d’office leurs secrétaires communaux (et uniquement ceux-ci) à une caisse de prévoyance organisée à leur bénéfice.

A l’entre-deux-guerres, une grande diversité de situations existait donc entre communes : certaines n’octroyaient aucune pension à leurs agents, d’autres avaient instauré une pension totalement insuffisante, tandis que certaines communes accordaient une pension plus favorable que celle dont bénéficiaient les agents de l’Etat.

Parmi les communes qui octroyaient une pension, il existait également une grande diversité de situations en matière de financement : certaines communes finançaient les charges de pension directement sur leur budget annuel, d’autres avaient créé des caisses autonomes et une troisième catégorie recourait à des institutions de prévoyance (SMAP, Caisse générale des retraites établie sous la garantie de l’Etat, etc.).

De cette hétérogénéité est née la volonté du législateur national d’imposer aux communes l’octroi d’une pension à leurs agents définitifs, qui serait au moins égale à celle des agents du ministère de l’Intérieur. C’est l’objet de la loi du 25 avril 1933[5]. Dans le respect de l’autonomie communale, il n’était toutefois pas question d’imposer un régime de pension uniforme, mais d’assurer une pension minimale, dans une Belgique qui avait désormais généralisé le principe de la pension de retraite pour tous les travailleurs.

Parmi les dispositions de la loi de 1933 figure l’obligation, pour les communes qui n’octroyaient pas de pension – directement ou via une institution de prévoyance, de s’affilier à la Caisse de répartition. L’ancêtre de l’ONSS-APL était née.

La suite de l’histoire est connue : la fusion des communes de 1976 multiplie le nombre de communes bénéficiant d’un régime mixte, la crise budgétaire des finances locales des années 80 met le financement des pensions locales sous pression, et on connaît entre 1987 et 1993 la première importante hausse de cotisations pension pour le financement de la caisse de répartition.

C’est dans ce contexte difficile qu’est adoptée la loi du 6 août 1993[6] qui vise une plus grande solidarité dans le financement des pensions en cherchant à attirer les grandes villes – disposant de leur propre fonds de pension, mais soumises également à d’énormes pressions à la suite des divers plans d’assainissement qui leur étaient imposés – et représentant 50% de la masse salariale locale.

Le régime « solidarisé » était né, avec les différents pools de pensions, un fonds d’égalisation mis en place pour éviter que ne se creuse l’écart de cotisation entre pool 1 et 2 (pour finir par ne « profiter » qu’au pool 2, vu la hausse des charges pensions de ce pool) et des hausses continuelles des taux pour arriver, en 2011, à la nécessité d’encore revoir le système via une « solidarité responsable » dans un système qui, on le sait aujourd’hui, allait devenir de moins en moins solidaire.

Telle fut la genèse d’un système sous-financé - parce qu’en vase clos – qui allait, il y a déjà plus de 10 ans maintenant, être mis sous la pression d’une importante augmentation de charge.

3. Un système fermé qui est une exception dans le paysage du secteur public belge

Contrairement aux autres niveaux de pouvoir, et aux autres régimes de pension (privé et indépendant), le régime des pensions statutaires locales est exclusivement financé par les employeurs locaux.

Ainsi, au sein des administrations du secteur public autre que le secteur local (et hors parastataux régionaux), la charge des pensions relève essentiellement du Trésor public[7]. Certes, les régions et communautés paient une contribution dite « de responsabilisation » au fédéral (à distinguer de la cotisation de responsabilisation prévue pour les pouvoirs locaux par la loi du 24.10.2011), mais contrairement à ce qui est prévu au niveau local, cette cotisation n’est pas fonction d’un pourcentage de la masse salariale des agents concernés : les régions et les communautés ne s’acquittent que de faibles montants fixés (pour la période 2015-2020) par l’article 65quinquies §1er de la loi du 16 janvier 1989[8]. Ces montants ne représentent en effet que 3 % de la charge de pension annuelle des régions et communautés. À titre de comparaison, si la facture pension des autorités locales était calculée sur les mêmes bases, elles ne paieraient que 86,43 millions eur, contre les 2,881 milliards eur dus en 2020 ! De 2021 à 2027, cette contribution des entités fédérées sera progressivement augmentée pour atteindre, en 2027 donc, seulement le niveau de cotisation pension payé par les employeurs du secteur privé, à savoir 8,86% sur la masse salariale. Pour rappel, les employeurs locaux paient quant à eux déjà 34% de cotisations patronales pension, avant une prochaine augmentation attendue pour 2022.

Le régime privé de pension est également largement aidé par le Trésor public : la gestion globale de la sécurité sociale, dont relèvent les pensions des travailleurs du secteur privé, est financée par des cotisations prélevées sur le salaire des travailleurs pour une proportion de 72%. Le reste provient d’un financement alternatif (produits de la perception de la TVA et du précompte mobilier). Il en va de même du régime de pension des indépendants, lui aussi partiellement alimenté par un financement alternatif.

On se rend ainsi compte que le financement exclusif par les employeurs du secteur public local est une exception dans le paysage institutionnel belge.

4. Un système de financement qui était destiné à connaître les difficultés actuelles

Dès lors que le choix fut posé de prévoir un système fermé de financement, sans apport extérieur, il était irrémédiable que la charge pension des autorités locales allait augmenter : l’émergence du papy-boom[9], l’augmentation de l’espérance de vie, sont autant d’éléments qui impliquent une augmentation de la facture pension. Il y a quelques années, une étude de l’ORPSS montrait qu’une augmentation du taux de cotisation global de 2% par an entre 2012 et 2016 était nécessaire rien que pour compenser l’évolution démographique.

Pour diminuer une charge, il n’existe pas de nombreuses voies : soit on augmente les recettes, soit on diminue les dépenses.

Si l’on prend un angle macro-économique, pour le FPS, l’augmentation des recettes est assez « simple » : il suffit de décider une augmentation des prélèvements opérés auprès des pouvoirs locaux affiliés au Fonds. La diminution des dépenses, toujours dans une optique macro-économique, nécessite quant à elle une modification de la réglementation fixant le mode de calcul de la pension des statutaires.

Sous l’angle micro-économique, au niveau de chaque entité locale, la donne est quelque peu différente, tant au niveau des recettes, qu’au niveau des dépenses.

4.1. L’augmentation des recettes au niveau macro – L’évolution des cotisations de base et de responsabilisation

Depuis 2011, les taux de cotisations (de base) n’ont cessé d’augmenter. Il s’agit en effet, dans la logique de la loi du 24 octobre 2011[10], d’assurer un équilibre budgétaire annuel entre les recettes et les dépenses du fonds. Moyennant l’utilisation des quelques réserves encore disponibles, la somme des cotisations de base des différentes autorités locales affiliées et des cotisations individuelles supplémentaires des pouvoirs locaux responsabilisés doit permettre d’assurer la charge pension annuelle, sans déficit ou boni à reporter.

L’augmentation de la charge de pension globale a donc mécaniquement nécessité une augmentation des contributions réclamées aux autorités locales pour atteindre cet équilibre.

Le tableau ci-dessous reprend l’évolution des taux de cotisation de base (CB) depuis 2011, en tenant compte de l’affectation des réserves (qui devraient être épuisées en 2026).

|

Evolution du taux de cotisation de base depuis 2011 (cotisations personnelles de 7,5% incluses) |

||||||||

|

|

Ex-pool 1 |

Ex-pool 2 |

PL de l'ex-pool 3 et 4 qui se sont affiliés |

Zones de police locale |

||||

|

|

Avant réduction |

Après réduction |

Avant réduction |

Après réduction |

Avant réduction |

Après réduction |

Avant réduction |

Après réduction |

|

2011 |

(32 %) |

|

(40 %) |

|

|

|

(27,5 %) |

|

|

2012 |

34 % |

32,5 % |

41 % |

40,5 % |

34 ou 41 % |

33 ou 40,5 % |

31 % |

29 % |

|

2013 |

36 % |

34 % |

41 % |

Pas de réduction |

36 ou 41 % |

35 ou 41 % |

34 % |

31 % |

|

2014 |

38 % |

36 % |

41 % |

Pas de réduction |

38 ou 41 % |

37 ou 41 % |

37 % |

34 % |

|

2015 |

40 % |

38 % |

41 % |

Pas de réduction |

40 ou 41 % |

Pas de réduction |

40 % |

Pas de réduction |

|

2016 |

41,5 % |

38 % |

41,5 % |

Pas de réduction |

41,5 % |

Pas de réduction |

41,5 % |

Pas de réduction |

|

2017 |

41,5 % |

38 % |

41,5 % |

Pas de réduction |

41,5 % |

Pas de réduction |

41,5 % |

Pas de réduction |

|

2018 |

41,5 % |

38,5 % |

41,5 % |

Pas de réduction |

41,5 % |

Pas de réduction |

41,5 % |

Pas de réduction |

|

2019 |

41,5% |

38,5% |

41,5% |

Pas de réduction |

41,5% |

Pas de réduction |

41,5% |

Pas de réduction |

|

2020 |

41,5%[12] |

38,5%[13] |

41,5% |

Pas de réduction |

41,5% |

Pas de réduction |

41,5% |

Pas de réduction |

|

2021 |

41,5%[14] |

38,5%[15] |

41,5% |

Pas de réduction |

41,5% |

Pas de réduction |

41,5% |

Pas de réduction |

|

2022 |

43%[16] |

40%[17] |

43% |

Pas de réduction |

43% |

Pas de réduction |

43% |

Pas de réduction |

|

2023 |

45%[18] |

? |

45% |

Pas de réduction |

45% |

Pas de réduction |

45% |

Pas de réduction |

|

2024 |

?[19] |

? |

? |

Pas de réduction |

? |

Pas de réduction |

? |

Pas de réduction |

Ces dernières années, la hausse des taux de cotisation a pu être contenue grâce à au retour d’une partie du produit de la modération salariale : 121 millions d’euros sont venus alimenter le FPS pendant 3 ans, de 2018 à 2020. Rappelons qu’il ne s’agit pas là d’un financement extérieur, mais d’une attribution de moyens qui reviennent aux autorités locales, et dont elles ont été privées depuis la fin des années 1980[20].

L’affectation de ce produit de la cotisation de modération salariale découle de l’application de l’article 28 de la loi du 30 mars 2018[21]. Pour rappel, cette disposition prévoit l’affectation annuelle, via arrêté royal, de fonds supplémentaires destinés au FPS. Cette disposition fut exécutée, pour les années 2018 à 2020, par l’arrêté royal du 23 avril 2018[22], dont l’exposé des motifs précise que « Considérant qu'actuellement environ 38 % des moyens financiers globalisés qui reviennent à la Gestion globale de la sécurité sociale et qui contiennent aussi le produit de la cotisation de modération salariale, sont affectés au financement des dépenses du régime de pension des travailleurs salariés de sorte qu'il soit équitable qu'une même part proportionnelle du produit de la cotisation de modération salariale, que les administrations provinciales et locales paient pour leurs agents statutaires et qui s'élève à plus de 319 millions d'euros sur base annuelle, soit destinée au financement du régime de pension de ces agents »

Au moment d’écrire ces lignes, force est de constater que le budget fédéral de 2021 ne prévoit aucun financement lié à l’application de l’article 28 de la loi du 30 mars 2018 précitée. En d’autres termes, la reconduction d’une partie du produit de la cotisation de modération salariale ne serait pas prévue, alors que l’accord du Gouvernement fédéral ne mentionne pourtant pas la suppression de ce financement. Au contraire, il évoque l’ouverture d’un débat de fond lié au régime de pensions des pouvoirs locaux.

Avec ses associations sœurs, l’UVCW a alerté le Gouvernement sur le fait que la suppression de ce montant aurait pour effet une augmentation immédiate de la charge des pensions des pouvoirs locaux d’environ 4%[23], et qu’elle engendrera également des difficultés de trésorerie pour le Fonds de pension solidarisé. À tel point que, contrairement aux projections prévues jusqu’ici, une cotisation de base de 45% (en lieu et place de 43%) s’avère désormais nécessaire dès 2023. Rappelons par ailleurs que, en application de l’article 20 in fine de la loi du 24 octobre 2011[24], si le FPS connaît un déficit de trésorerie, les intérêts liés au financement contracté pour compenser ce déficit seront désormais répartis entre les employeurs responsabilisés.

L’UVCW, la VVSG, et Brulocalis exigent donc sur la réinscription de ce financement lors du prochain contrôle budgétaire[25].

Les taux de cotisations de base (progressivement augmentés au fil du temps) ont permis le maintien d’un taux de cotisation de responsabilisation (CR) de 50% depuis le début de son introduction. En fait, pour être précis, entre les années de cotisation 2012 et 2015, le taux de CR effectivement payé était même inférieur à 50%. Il est de 50% depuis l’année de cotisation 2016.

Fin 2019, et donc avant de savoir que l’affectation d’une partie du produit de la cotisation de modération salariale ne serait peut-être plus assurée, des simulations avaient été réalisées par le Service fédéral des Pensions (SFP) sur l’évolution du taux de la CR. Au maintien d’une CB de 43% de 2022 à 2026 il était alors évalué que devrait correspondre une CR de 63% en 2022, 74% en 2023, 76% en 2024, 79% en 2025 et 82% en 2026.

Il est évident que de nouvelles estimations seront moins favorables si elles ne peuvent plus tenir compte d’un apport annuel de 121 millions de modération salariale (à indexer) et si, en plus, le coût de la non-activité préalable à la pension des policiers est une année encore mise à charge du Fonds de pension solidarisé (à hauteur de plus de 50 millions d’euros). Outre d’importants problèmes de trésorerie (qui impliqueront vraisemblablement une révision du paiement mensualisé de la CR et de la progressivité du glissement de l’année N+1 vers l’année N), des hausses de taux seront nécessaires pour maintenir l’équilibre : à un taux de base de 43% (mais on sait désormais qu’il sera de 45% dès 2023) devraient correspondre des taux de CR de l’ordre de 75,7% en 2022, de 83% en 2023, de 84% en 2024, de 86,5% en 2025 et de 88% en 2026.

4.2. La diminution des dépenses au niveau macro – Les modifications successives du régime de pension publique

La pension de statutaire est, comparativement au régime de pension légale des travailleurs salariés, très couteuse pour les employeurs publics.

Le ratio de remplacement de la pension statutaire est en effet fort élevé. En moyenne, le montant brut de la pension d’un agent statutaire représente près de 69 % de son dernier traitement d’activité. Pour un salarié qui, en fin de carrière, a un traitement se situant au niveau du plafond de revenus pris en compte dans le régime de pension des salariés, ce ratio tombe à 54% du dernier salaire brut. L’écart s’agrandit fortement à mesure que le niveau de revenu de fin de carrière du contractuel dépasse le plafond précité : si le contractuel a un revenu de fin de carrière dépassant de 25% le salaire plafonné, son ratio de remplacement passe de 54% à 43%, là où le ratio de remplacement du statutaire reste de l’ordre de 69%. Cette différence de niveau de montant de pension s’explique par le mode de calcul fondamentalement différent s’appliquant dans les deux régimes de pension : 1/60 du traitement annuel des 5 ou 10 dernières années de carrière de statutaire[26] vs. 1/45 du salaire plafonné de chaque année de carrière contractuelle.

La péréquation (mécanisme en vertu duquel la pension augmente quand le traitement des agents nommés actifs augmente), la plus grande prise en compte de périodes assimilées, l’accès plus rapide à une pension anticipée et l’application de tantièmes plus favorables permettant d’atteindre plus rapidement le maximum de pension sont autant d’éléments qui expliquent également le niveau élevé de la pension de statutaire, et la charge que cela représente pour les employeurs locaux.

Pour contenir les dépenses, et donc diminuer la facture globale pour le secteur public, des réformes ont été adoptées ces dernières années : mise en place de la pension mixte, prise en compte des 10 dernières années de carrière pour le calcul de la pension statutaire au lieu des 5 dernières pour les agents nés à partir du 1.1.1962, rapprochement des périodes assimilées avec la réglementation du secteur privé, utilisation de corbeilles de péréquation, etc. Mais cela va nécessairement prendre du temps avant que l’on ne ressente les effets positifs de ces réformes sur la charge de pension.

4.3. Et d’un point de vue micro-économique ?

Examinons maintenant la situation d’un point de vue micro-économique. Une autorité locale affiliée au FPS présente une facture pension au Fonds. Grâce au mécanisme de solidarité, l’autorité locale n’assume pas l’entièreté de sa facture : elle ne paie qu’une partie de celle-ci dans la mesure où la somme de sa cotisation de base et de son éventuelle cotisation de responsabilisation sera toujours inférieure à sa charge réelle de pension, tant que le taux de CR n’est pas égal à 100%.

À titre d’illustration, prenons l’exemple fictif d’une autorité locale qui présente les données suivantes (scénario 1) :

- masse salariale statutaire (MS) de 1.300.000 euros ;

- charge de pension de 1.360.000 euros ;

- taux de cotisation de base de 41,5% ;

- taux de cotisation de responsabilisation de 50%.

Sans application d’un mécanisme de solidarité, cette autorité locale devrait payer 1.360.000 euros annuellement, afin que ses anciens agents nommés puissent bénéficier de leur pension de retraite.

Avec le mécanisme théorique[27] actuel de solidarité, elle devra payer moins :

|

Scénario 1 |

|

|

Masse salariale |

1.300.000 euros |

|

Charge pension |

1.360.000 euros |

|

CB théorique 41,5% |

1.300.000 * 41,5% = 539.500 euros |

|

CR théorique 50 % |

(1.360.000 – 539.500) * 50% = 410.250 euros |

|

CB +CR |

539.500 + 410.250 = 949.750 euros, soit 69,83% de sa facture réelle |

S’il s’avère que l’autorité locale concernée est un ex-membre du pool 1, elle bénéficie actuellement d’une affectation des réserves pool 1 (réserves qui seront vraisemblablement épuisées en 2026) permettant une réduction de 3% de CB.

Les calculs deviennent alors les suivants.

|

Scénario 2 – Réduction de CB de 3% pour les membres de l’ex-pool 1 |

|

|

Masse salariale |

1.300.000 euros |

|

Charge pension |

1.360.000 euros |

|

CB effective après réduction Pool 1 : 38,5% |

1.300.000 * 38,5% = 500.500 euros |

|

CR théorique 50 % |

(1.360.000 – 500.500) * 50% = 429.750 euros |

|

CB +CR |

500.500 + 429.750 = 930.250 euros, soit 68,40% de sa facture réelle |

Il faut également tenir compte d’une autre variable : c’est l’augmentation, ou la diminution de la CR en fonction de l’existence d’un second pilier et de l’application subséquente de l’ « incitant » fédéral.

Pour rappel, l’autorité fédérale a décidé de créer un incitant financier dans le but d’encourager la mise en place d’une pension complémentaire au profit des agents contractuels locaux.

Celui-ci consiste en la diminution de la cotisation de responsabilisation des autorités locales qui introduisent un second pilier répondant aux conditions déterminées par le législateur fédéral. La CR est diminuée de l’équivalent de la moitié du coût d’instauration du second pilier.

Les conditions auxquelles doivent répondre les régimes de second pilier sont fixées par l’article 20 de la loi du 24 octobre 2011, telle que modifiée par l’article 12 de la loi du 30 mars 2018[28].

Les réductions approuvées de la CR 2019 sont résumées ci-après.

Une réduction totale de 29.159.387,20 eur a été accordée en 2020, selon la ventilation suivante :

- 299 pouvoirs locaux flamands ont bénéficié de 22.236.576,47 eur de réduction ;

- 110 pouvoirs locaux wallons ont bénéficié de 6.229.761.33 eur de réduction ;

- 4 pouvoirs locaux bruxellois ont bénéficié de 693.049,40 eur de réduction.

Cette réduction, dans le système fermé de financement des pensions locales est nécessairement compensée par les autres pouvoirs locaux responsabilisés qui n’ont pu mettre en place un second pilier de pension, selon la ventilation suivante :

- 52 pouvoirs locaux flamands ont subi une augmentation de leur CR à hauteur totale de 1.640.110,17 eur ;

- 243 pouvoirs locaux wallons ont subi une augmentation de leur CR à hauteur totale de 19.539.642,52 eur ;

- 32 pouvoirs locaux bruxellois ont subi une augmentation de leur CR à hauteur totale de 7.979.634,51 eur.

Pour ceux des pouvoirs locaux qui voient augmenter leur CR, cela se traduit par un passage du taux de CR initial de 50% à un taux de CR final de 58,09%.

Etant donné que la réduction éventuelle du taux de CR sur base de cet incitant est fonction de données propres à l’employeur (coût du deuxième pilier, hauteur du pourcentage accordé aux travailleurs), il n’est pas possible de simuler cette réduction ici. En revanche, il est possible de simuler l’augmentation de la CR pour une autorité locale qui n’aurait pas mis en place ce second pilier, sur base de ce qui fut imputé comme augmentation en 2020.

En partant des données salariales et de charge de pension précédentes, les calculs sont donc les suivants, pour une autorité locale qui ne bénéficie pas de la réduction de 3% de CB (autorité locale hors ex-pool 1) et n’ayant pas mis en place de second pilier aux conditions fédérales.

|

Scénario 3 – augmentation du taux de CR pour les PL sans 2e pilier conforme aux conditions légales |

|

|

Masse salariale |

1.300.000 euros |

|

Charge pension |

1.360.000 euros |

|

CB 41,5% |

1.300.000 * 41,5% = 539.500 euros |

|

CR majorée (absence de 2d pilier) à 58,09% |

(1.360.000 – 539.500) * 58,09% = 476.628,45 euros |

|

CB +CR |

539.500 + 476.628,45 = 1.016.128,45 euros, soit 74,72% de sa facture réelle |

Sur la base des exemples qui précèdent, on peut aisément se rendre compte du fait que les autorités locales, prises individuellement, n’ont pas énormément de leviers disponibles pour agir sur leur charge de pensions, et qu’elles sont soumises à des tensions contradictoires entre le court terme et le moyen ou long terme, la nécessité d’assurer le paiement des pensions de leurs agents statutaires tout en assurant une pension décente à leurs agents contractuels, et tout cela sans diminuer leur capacité d’investissement et en continuant à offrir des services de qualité aux citoyens.

La distinction opérée ci-avant au niveau macro-économique entre l’augmentation des recettes et la diminution des dépenses ne se pose pas exactement dans les mêmes termes au niveau micro-économique.

Au niveau d’une autorité locale, et si on se concentre uniquement sur les « recettes » et les « dépenses » pension (en excluant donc le recours à des recettes internes autres), les éléments sur lesquels peut agir l’autorité locale sont limités :

- la cotisation de base est composée d’une part patronale (équivalant à 34% du traitement pour l’instant) et d’une part personnelle (équivalant à 7,5% du traitement). Seule la part personnelle peut être considérée comme une « recette » dans notre réflexion, dans le sens où elle constitue un élément financier participant à la prise en charge de la facture de pension, et n’étant pas à charge directe de l’employeur (elle est à charge de l’agent nommé) ;

- la cotisation de responsabilisation n’est pas une recette : elle constitue un élément de la charge de pension incombant à l’autorité locale ;

- la masse salariale est une dépense pour l’autorité locale. Mais elle est en outre l’élément au départ duquel sont calculés les taux de cotisation (directement pour la CB, indirectement pour la CR) ;

- la facture finale (= la charge réelle pension) est évidemment une dépense dont l’autorité locale prend une grande majorité de la charge à son compte.

Sur la base des éléments qui précèdent, comment l’autorité locale peut-elle augmenter les recettes ?[29]

Le seul élément sur lequel il est possible d’agir dans l’optique d’une augmentation des recettes au niveau micro est la cotisation personnelle. C’est théoriquement possible de deux façons :

- en augmentant le taux de cotisation personnelle (davantage de cotisations personnelles signifient davantage de moyens pour payer la facture pension) : mais ce genre de décision n’est évidemment pas de la compétence de l’autorité locale ;

- en augmentant le volume global de cotisations personnelles : c’est-à-dire en augmentant le nombre de personnes sur le traitement desquelles on va prélever des cotisations personnelles.

Augmenter le nombre de personnes sur le traitement desquelles on prélève des cotisations personnelles servant à financer partiellement[30] la charge de pension est théoriquement possible de deux façons :

- en ne limitant plus le prélèvement des cotisations personnelles aux seuls agents statutaires : la mise en place d’une cotisation « de solidarité » touchant par exemple l’ensemble des agents locaux statutaires et contractuels n’est cependant évidemment pas de la compétence de l’autorité locale ;

- en augmentant le nombre d’agents statutaires. En nommant un plus grand nombre d’agents, on augmente le nombre d’agents apportant des cotisations personnelles.

Mais nommer davantage ne fait pas qu’apporter davantage de cotisations personnelles : sur le plan de la charge de pension, nommer davantage :

- augmente le nombre d’agents pour lesquels l’autorité locale va devoir payer une cotisation patronale : au bénéfice de l’apport de 7,5% de cotisation personnelle supplémentaire par agent, elle s’adjoint donc une charge directe de 34% de cotisation patronale ;

- augmente la facture pension future puisqu’en nommant des agents supplémentaires, on crée des droits futurs pour une pension dont on a dit le poids important de la charge en comparaison avec une pension de contractuel.

En poursuivant notre réflexion sur le même mode, examinons maintenant les leviers dont dispose une autorité locale, au niveau individuel, pour diminuer ses dépenses.

Parmi les variables qui constituent des éléments de dépense, il y a la cotisation de base (part patronale). Diminuer cette dépense est théoriquement possible de deux façons :

- en diminuant le taux de la cotisation : ce n’est évidemment pas de la compétence de l’autorité locale individuelle. On sait que le taux de CB est fixé au niveau fédéral, afin d’atteindre un équilibre global permettant, une fois couplée à la cotisation de responsabilisation et à l’utilisation des quelques réserves restantes, d’assumer le paiement de la charge globale des pensions statutaires locales ;

- en diminuant le nombre d’agents sur le traitement desquels une cotisation patronale de base de 34 % est prélevée. Cette modification, pour autant qu’elle entraîne une diminution de la masse salariale statutaire, aurait un effet sur les dépenses, dès lors que la cotisation de base est proportionnelle à la hauteur de la masse salariale statutaire (et uniquement statutaire).

Mais dans le mécanisme de financement que l’on connaît, toucher à une variable a nécessairement des conséquences sur les autres variables.

Diminuer la masse salariale statutaire a une incidence sur l’existence ou la hauteur de la cotisation de responsabilisation : dans notre exemple repris ci-dessus, si la masse salariale passe de 1.300.000 euros à 1.170.000 (soit donc une réduction de 10% de la MS), avec une charge pension inchangée de 1.360.000 euros, le calcul sera désormais le suivant.

|

Scénario 1 (rappel) |

Scénario 4 – réduction de la MS de 10% |

|

MS 1.300.000 euros |

MS 1.170.000 euros |

|

Charge pension 1.360.000 euros |

Charge pension 1.360.000 euros |

|

CB = 1.300.000 * 41,5% = 539.500 euros |

CB = 1.170.000 * 41,5% = 485.550 euros |

|

CR = (1.360.000 – 539.500) * 50 %= 410.250 euros |

CR = (1.360.000 – 485.550) * 50% = 437.225 euros |

|

CB +CR = 949.750 euros, soit 69,83% de la facture réelle |

485.550 + 437.225 = 922.775 euros, soit 67,85% de sa facture réelle |

Si on compare ce scénario 4 - qui suppose une réduction de la masse salariale statutaire de 10% - avec le scénario 1, on observe que la diminution de la masse salariale statutaire :

- augmente la facture de responsabilisation (la facture est 6,58% supérieure à la facture de responsabilisation de départ)

- diminue la facture de cotisation de base dans une plus grande mesure que l’augmentation de la facture de responsabilisation – la facture en CB étant 10% moins élevée que la facture de CB de départ)

- génère une « économie » en matière de pension future dès lors que moins de droits à la pension dans un régime couteux sont créés (la différence en termes de cotisations patronales pension étant de minimum 34% – 8,86 %, c’est-à-dire 25,14%).

Cet exemple, qui n’a pas vocation à la généralisation (chaque situation individuelle devant être examinée à l’aune du rapport particulier entre masse salariale et charge de pension réelle de l’autorité locale considérée), doit également être mis en perspective avec l’évolution attendue des taux de cotisation de base et de responsabilisation. Worst case scenario : sans financement externe futur, sans retour d’une partie du produit de la cotisation de modération salariale et en tenant compte des évolutions attendues des masse salariale et charge de pension globale au sein du Fonds, à un taux de base de 43% devrait correspondre en 2026 un taux de CR de 88%.

Sur la base des données du scénario 1 (MS 1.300.000 et charge pension 1.360.000) puis du scénario 2 (MS diminuée de 10% - charge pension identique) appliquons maintenant les taux escomptés en 2026.

|

Scénario 5 – application au scénario 1 des taux escomptés en 2026 en cas de disparition des 121 millions de cotisation de modération salariale (CM) |

Scénario 6 – Application au scénario 4 des taux escomptés en 2026 sur base d’une disparition des 121 millions de la CM |

|

MS 1.300.000 euros |

Diminution MS 10% 1.170.000 euros |

|

Charge pension 1.360.000 euros |

Charge pension 1.360.000 euros |

|

CB = 1.300.000 * 43% = 559.000 euros |

CB = 1.170.000 * 43% = 503.100 euros |

|

CR = (1.360.000 – 559.000) * 88% = 704.880 euros |

CR = (1.360.000 – 503.100) * 88% = 754.072 euros |

|

CB+CR = 1.263.880 euros, soit une prise en charge de 92,93% de la facture réelle |

CB+CR = 1.257.172 euros, soit une prise en charge de 92,44% de la facture réelle |

Les simulations précédentes (sc. 5 et 6) ont été réalisées avant que le taux de base pour 2023 ne soit fixé à 45% par arrêté royal. Sans intervention de la cotisation de modération salariale, il nous semble raisonnable d’estimer qu’à un taux de base de 45% doive correspondre, en 2026, un taux de CR de 86% : ces données sont utilisées dans les scénarii 7 et 8 ci-après).

|

Scénario 7 – application au scénario 1 des taux escomptés en 2026 en cas de disparition des 121 millions de cotisation de modération salariale (CM) |

Scénario 8 – Application au scénario 4 des taux escomptés en 2026 sur base d’une disparition des 121 millions de la CM et en tenant compte d’une CB de 45% |

|

MS 1.300.000 euros |

Diminution MS 10% 1.170.000 euros |

|

Charge pension 1.360.000 euros |

Charge pension 1.360.000 euros |

|

CB = 1.300.000 * 45% = 585.000 euros |

CB = 1.170.000 * 45% = 526.500 euros |

|

CR = (1.360.000 – 585.000) * 86% = 666.500 euros |

CR = (1.360.000 – 526.500) * 86% = 716.810 euros |

|

CB+CR = 1.251.500 euros, soit une prise en charge de 92,02% de la facture réelle |

CB+CR = 1.243.310 euros, soit une prise en charge de 91,42% de la facture réelle |

5. Des taux de cotisation qui augmentent

Comme déjà évoqué ci-dessus, les taux de cotisation ne cessent d’augmenter : en effet, une majoration de taux est nécessaire dans un système fermé, pour répondre à l’augmentation de la charge de pension due à l’émergence du papy-boom et à l’augmentation de l’espérance de vie.

À côté de la hausse des taux de cotisation de base et de responsabilisation, on a rappelé que de nombreuses entités locales devront en outre pâtir d’une augmentation supplémentaire de leur facture individuelle de responsabilisation comme conséquence de l’attribution de l’incitant financier fédéral dont seules peuvent bénéficier les autorités locales qui auront été en mesure de mettre en place un second pilier aux conditions fixées par le législateur fédéral.

Cet incitant fédéral, qui a impliqué en 2020 une augmentation de la CR individuelle de 50 à 58,09% pour un certain nombre d’administrations locales, pose un triple problème. Premièrement, il constitue une nouvelle charge pour nombre de pouvoirs locaux qui voient leur cotisation de responsabilisation augmenter s’ils ne mettent pas en place un second pilier. Ensuite, il n’est pas équitable pour les autorités locales qui décident de mettre en place un second pilier alors qu’elles ne présentent aucune facture de responsabilisation et jouent donc pleinement le jeu de la solidarité en ne coûtant rien au régime de pension sans pour autant pouvoir bénéficier d’un incitant financier. Enfin, cet incitant n’a d’incitant que le nom, dans la mesure où il n’implique aucun apport de financement extérieur et repose exclusivement sur une nouvelle répartition des charges entre les pouvoirs locaux.

En d’autres termes, cet incitant fédéral rompt le principe de solidarité responsable en permettant aux pouvoirs locaux déjà déficitaires de solidarité de reporter une partie de leur charge pension sur d’autres pouvoirs locaux. Par ailleurs, il perpétue également le refus de l’autorité fédérale d’intervenir directement en injectant de l’argent frais dans le financement du seul régime de pension qui reste totalement autofinancé par les employeurs concernés (outre la récente intervention de la Région flamande dans la prise en charge de la moitié de la CR des pouvoirs locaux du nord du pays ou celle, plus limitée, de la Région wallonne octroyant un subside par agent contractuel bénéficiaire du second pilier).

Sans attendre, cet incitant doit être fondamentalement revu après concertation avec les Unions des Villes et Communes, et une réelle aide au financement doit être mise en place et s’inscrire dans la durée.

6. Le leurre du taux de cotisation et la réalité de la charge effective

On a évoqué la hausse des taux de cotisation, mais il convient immédiatement de préciser notre propos.

Aussi inquiétante soit-elle, la hausse des taux de cotisation ne doit pas être notre point d’attention principal. Ce ne sont pas des taux de cotisation qui doivent finalement être supportés par les employeurs locaux, mais bien une charge de pension. Les taux de cotisation sont des indicateurs, des méthodes de calcul d’une facture finale qui est, elle, le réel problème pour lequel il convient de trouver une solution afin de soulager les finances locales.

Illustrons notre propos : prenons l’exemple d’une administration communale qui a une masse salariale de 10 millions d’euros et une charge de pension statutaires, pour ses anciens agents nommés, de 6 millions d’euros. Le taux de cotisation global (ne distinguons pas à ce stade entre cotisation de base et de responsabilisation) nécessaire pour couvrir la charge de pension est de 60%. Si cette même administration décide de procéder à des nominations massives, le taux nécessaire théorique va diminuer : ainsi, imaginons que, du jour au lendemain, la masse salariale statutaire passe de 10 à 20 millions d’euros. La charge pension sera toujours de 6 millions d’euros. Le taux théorique nécessaire pour couvrir cette charge est donc désormais de 30%. L’administration locale a donc drastiquement diminué son taux de cotisation (60% -> 30%), mais est-ce que ça change quelque chose au niveau budgétaire ? La réponse est évidemment négative : que le taux soit de 60 ou de 30%, la facture pension, ce qui grève réellement le budget local, reste identique.

Dans notre exemple, l’administration locale a en réalité fait deux choses : elle a, pour l’immédiat, peut-être un peu réduit son taux de cotisation de responsabilisation (mais pas sa facture totale), et elle a aussi créé une charge supplémentaire pour le futur (en perpétuant pour des dizaines d’années des coûts de pension élevés).

Si nous reprenons un exemple au départ des données du scénario 1, voyons maintenant l’effet d’une augmentation de 10% de la masse salariale statutaire.

|

Scénario 1 (rappel) |

Scénario 9 – augmentation de la MS de 10% |

|

MS 1.300.000 euros |

MS 1.430.000 euros |

|

Charge pension 1.360.000 euros |

Charge pension 1.360.000 euros |

|

CB = 1.300.000 * 41,5% = 539.500 euros |

CB = 1.430.000 * 41,5% = 593.450 euros |

|

CR = (1.360.000 – 539.500) *50% = 410.250 euros |

CR = (1.360.000 – 593.450) * 50% = 383.275 euros |

|

CB+CR = 949.750 euros, soit une prise en charge de 69,83% de la facture réelle |

CB+CR = 976.725 euros, soit une prise en charge de 71,82% de la facture réelle |

En se focalisant sur un taux de cotisation (et singulièrement le taux de cotisation de responsabilisation), et en essayant de le diminuer (en augmentant la MS statutaire), on se trompe de cible[31].

Plutôt que de tenter à tout prix de diminuer la facture de responsabilisation, il faut poursuivre l’objectif de la diminution de la charge de pension statutaire : or en nommant, on ne diminue pas la facture, on l’augmente.

Diminuer la cotisation de responsabilisation peut avoir du sens dans un système où il existe des réserves et/ou un financement extérieur, mais dans un système exsangue, on constate (scénario 9) que la réduction de la CR est plus que compensée – au désavantage de l’employeur local – par une hausse de la facture de cotisation de base.

Désormais, il apparaît que les réserves auront bientôt complètement disparu (2026 pour les réserves pool 1). Et aucun financement externe n’est annoncé pour alimenter le FPS. Au contraire, des charges supplémentaires sont annoncées (cf. nos développements sur la non-reconduction de l’affectation d’une partie du produit de la modération salariale et sur la mise à charge du fonds d’un coût de 50 millions d’euros pour financer la NAPAP des policiers).

En l’absence de ces deux éléments combinés (réserves et financement externe), le taux de cotisation de responsabilisation sera bientôt très proche de 100% (le processus est accéléré par l’incitant financier fédéral qui profite massivement aux communes du nord du pays qui ont largement recours au second pilier - un récent accord sectoriel conclu au comité C flamand en avril 2020 a d’ailleurs vu les pouvoirs locaux flamands s’engager à augmenter de 1 à 2,5% le taux de cotisation minimal au second pilier).

Viser la diminution de la CR comme fin en soi, c’est faire fausse route : dans un régime de moins en moins solidaire, où la réduction de la CR de certains pouvoirs locaux implique, par le jeu de vases communicants, une hausse de la CR des autres et où finalement chacun va rapidement finir par devoir payer 100% de sa facture réelle, il faut travailler à diminuer - ou en tout cas, dans un premier temps, à ne plus augmenter - la facture pension en cours.

Nous comprenons parfaitement que face à une hausse de taux, le réflexe soit de tenter de limiter cette hausse, mais ce faisant, on passe à côté de l’essentiel en ne limitant pas la facture, mais tout au contraire en l’augmentant.

Certaines autorités locales, pour limiter la hausse de leur cotisation de responsabilisation, procèdent à des nominations. C’est compréhensible, car elles veulent gérer l’immédiat, parer au plus pressé en tentant de diminuer une dépense et retrouver des coudées plus franches pour continuer à offrir des services à la population… mais à terme cela revient à augmenter leur facture finale de pension, et à prolonger une dette de pension pour 10, 20, 30 ans.

C’est toute la dialectique entre la gestion du court terme et la nécessité de ne pas obérer les finances locales sur le long terme.

On entend souvent dire, dans l’un ou l’autre cénacle, que la situation des pensions statutaires ne serait pas si problématique s’il y avait un nombre plus élevé d’agents nommés. En disposant de davantage d’agents définitifs, il n’y aurait, selon cet argument, pas une si grande facture pension à payer.

C’est erroné : la facture actuelle des pensions résulte de la nécessité du paiement d’une pension couteuse aux statutaires du passé. C’est précisément le nombre d’agents nommés par le passé qui fait que la facture actuelle est si élevée. En continuant à nommer dans un régime ouvrant le droit à une pension financée uniquement par des prélèvements opérés dans les budgets des seuls employeurs locaux, on perpétue et on augmente une forte charge pour le futur.

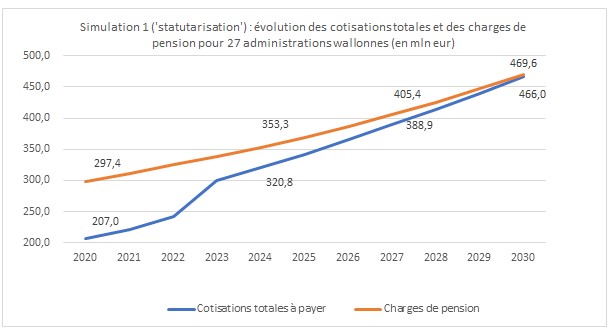

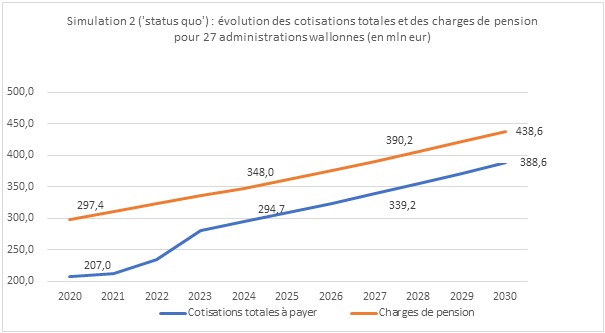

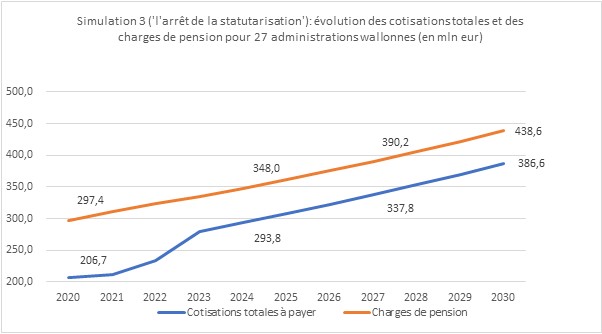

À l’été 2020, le SFP a réalisé des simulations dans le but de comprendre l’évolution de la facture réelle des pensions des administrations locales wallonnes. L’une de ces simulations a opéré un focus sur 27 communes sous plan de gestion rencontrant le plus de difficultés budgétaires. Pour ces communes, trois simulations d’évolution des charges de pensions entre 2020 et 2030 ont été réalisées :

- Simulation 1 : une statutarisation de l’ensemble du personnel contractuel à concurrence de 10% par an ;

- Simulation 2 : un statu quo à la situation actuelle dans la politique de statutarisation du personnel communal ;

- Simulation 3 : un arrêt de la statutarisation du personnel communal.

Bien que réalisées sur une période de référence assez courte (10 ans), les résultats de ces simulations sont déjà parlants. Il apparaît ici (graphe « Simulation 1 ») que l’augmentation de la masse salariale statutaire dans le cadre de la première simulation entraîne une augmentation de la charge de pension réelle des autorités locales considérées (469 millions eur au lieu de 438). On observe que le montant à payer effectivement (CB + CR, courbe bleue) se rapproche de la facture réelle à payer, car la somme des cotisations s’approche des 100%.

Les deux autres simulations montrent une facture réelle moins élevée étant donné que sur cette courte période, on n’augmente plus la charge réelle future. Les résultats de ces deux dernières simulations (statu quo dans la politique de nomination et arrêt des nominations) sont fort proches l’un de l’autre dès lors que dans la situation actuelle observée dans le chef des autorités concernées, on est déjà proche d’un arrêt des nominations.

Dans le même ordre d’idée, ce n’est pas le nombre élevé de contractuels dans le secteur public local qui explique la hauteur de la facture pension (autre argument que l’on entend souvent) : si les contractuels actuels étaient nommés, ils ne règleraient pas le problème de la facture pension. Ils « apporteraient » certes des cotisations personnelles supplémentaires dans le FPS, mais ils généreraient surtout, pour l’employeur local, une charge supplémentaire de minimum 25,14% (c.-à-d. la différence entre ce que l’employeur paie actuellement comme cotisation patronale en régime de pension privé (8,86%) et ce qu’il doit payer – a minima - en régime public). Une masse salariale augmentée (par la nomination des contractuels) entraînerait certes une diminution de la cotisation de responsabilisation (pendant le peu d’années où on n’atteint pas encore un taux de 100% de responsabilisation, ce qui, au vu de l’évolution actuelle, devrait sans doute arriver aux alentours de 2030), mais on l’a vu précédemment, cette diminution de la CR ne sera pas ressentie dans la facture finale payée par l’employeur local. Facture finale augmentée, et perpétuée pour de nombreuses années à la suite de la nomination de nombreux agents actuellement actifs

III. En guise de conclusion

Déjà historiquement élevée en 2020 (2,881 milliards eur) la facture pension des statutaires locaux augmentera encore de près de 17% d’ici 2025 (489 millions eur d’augmentation entre 2020 et 2025).

Nous sommes face à un problème d’ordre budgétaire : ni idéologique, ni politique, mais budgétaire. Une facture importante est mise à la charge des seules autorités locales et elles se trouvent devant l’inacceptable défi de devoir trouver seules les moyens de l’acquitter, alors que dans tous les autres secteurs, et à tous les niveaux de pouvoir, il existe une intervention externe pour aider les employeurs à assumer ce type de charge.

Ce n’est plus tenable. Avec une facture qui grève de plus en plus les budgets locaux, les autorités locales ne seront plus à même de fournir l’ensemble des services qu’elles offrent actuellement au citoyen et leur capacité d’investissement sera largement compromise.

L’autorité locale qui voit s’envoler sa facture pension est poussée dans le dos par le manque d’intervention des autorités supérieures et se retrouve tiraillée entre le sentiment de devoir apporter une réponse immédiate à une facture de responsabilisation qui s’envole et la nécessité de prendre des décisions qui ne sortiront leurs effets que sur le long terme.

Nommer du personnel dans le seul but de ralentir la progression du taux de CR (qui arrivera de toute façon prochainement à 100%) c’est, pour un certain nombre d’employeurs publics locaux, un moyen de pallier une difficulté financière actuelle et aigüe, moyen dont les effets les plus profonds ne se feront toutefois sentir qu’à moyen ou long terme et, à ce moment, il sera trop tard.

En effet, ce n’est pas parce que la cotisation de responsabilisation augmente avec l’ampleur de la différence entre la charge de pensions statutaires de l’employeur local et le produit de sa cotisation de base que des nominations massives vont régler durablement le problème, car, si on augmente le nombre de statutaires, on augmente directement la masse salariale statutaire, et donc la cotisation de base calculée en proportion de celle-ci, ainsi que le nombre de futurs pensionnés statutaires, et donc la charge de pension.

C’est une fuite en avant : dans un contexte de vieillissement de la population, du besoin de services publics efficaces et efficients, d’évolution des métiers à l’ère des technologies de l’information, et de pression sur les budgets, plus de statutaires aujourd’hui, c’est toujours plus de pensionnés statutaires demain, plus longtemps, avec une base de financement qui est de plus en plus défaillante dès lors qu’elle ne repose sur les épaules que des seuls employeurs locaux.

Si l’Etat fédéral et les entités fédérées veulent permettre aux communes, aux CPAS, zones de police, zone de secours… - bref, tous les acteurs du secteur public de première ligne - de continuer à assumer leurs missions, il faut dégager des moyens pour les aider à prendre en charge le coût actuel des pensions : les autorités locales ne peuvent pas demeurer les parents pauvres de la fonction publique. Leur rôle est central, il est primordial : la crise sanitaire que nous traversons depuis maintenant plus d’un an en a fait la démonstration. L’horloge tourne. Il est urgent d’intervenir.

L’autonomie communale ne peut être dévoyée au point de servir de prétexte pour laisser les autorités locales se démener avec leurs difficultés financières sans aucune intention de les aider, et tout en continuant à faire assumer au niveau local des missions supplémentaires sans en compenser le coût. De l’autonomie communale à l’abandon communal par les autorités supérieures, il n’y a qu’un pas.

L’irrémédiable faillite du système de financement des pensions statutaires locales, amorcée depuis de nombreuses années et dénoncée par notre Association et ses associations sœurs flamande et bruxelloise, ne fait que se confirmer. Elle est le défi majeur, et bien actuel, pour lequel il faut trouver, enfin, la parade. Les pouvoirs locaux wallons ne peuvent plus se contenter de demeurer à la fenêtre de la maison Belgique et regarder passer la tempête : les législateurs successifs ont tenté de corriger un système qui ne fonctionnait plus. Ils n’y sont pas parvenus. Les pouvoirs locaux, défenestrés, sont maintenant en pleine tempête…

Désormais la Wallonie doit prendre les choses en main et ne peut plus se contenter de voir les autres niveaux de pouvoirs se désengager d’un mécanisme dont elle finira, par l’intermédiaire de ses entités locales, par payer seule la facture. Il convient d’accompagner les pouvoirs locaux wallons qui doivent faire en sorte de cesser d’augmenter leur facture pension. À l’image de ce qu’a fait la Région flamande, des mesures doivent être prises - telle que la prise en charge d’une partie de leur cotisation de responsabilisation – afin de permettre en outre de dégager des moyens qui donneront la possibilité de mettre en place un second pilier fort pour les agents contractuels.

Du côté de l’autorité fédérale, diverses mesures urgentes doivent être adoptées :

- sans attendre, il faut rétablir le principe de l’apport d’une partie du produit de la cotisation de modération salariale et cesser de mettre le FPS en difficulté en lui faisant assumer des coûts qui ne lui reviennent pas ;

- il faut prévoir une intervention directe dans le financement des seules pensions de retraite belges qui ne bénéficient d’aucune intervention externe à l’employeur. La différence de traitement dont sont victimes les autorités locales doit cesser ;

- enfin, il faut revoir l’incitant fédéral. Nous restons convaincus de l’importance de la mise en place d’un second pilier fort au sein du secteur public local (telle est la revendication de l’UVCW depuis de nombreuses années : les nombreux agents contractuels n’ont pas à pâtir d’une telle différence de régime de pension selon qu’ils ont l’opportunité ou non d’être nommés, mais cela ne doit pas se faire au détriment du financement des pensions statutaires assumé par les pouvoirs locaux). Il faut aider les pouvoirs locaux à payer les pensions statutaires et les encourager à mettre en place un second pilier plutôt que créer de la concurrence stérile entre les pouvoirs locaux.

Comme nous avons eu l’occasion de le développer dans notre étude de 2020, que nous avons par ailleurs présentée en Commission du Parlement wallon[32], l’absence d’intervention des autres niveaux de pouvoirs, le poids mis à charge des seuls pouvoirs locaux, le détricotage de la solidarité au profit des employeurs du Nord du pays par l’intégration d’un incitant inadéquat à la mise en place d’un second pilier de pension contractuelle et la différence d’intervention des autorités régionales du Nord et du Sud du pays dans l’aide apportée aux pouvoirs locaux pour la prise en charge de la facture de responsabilisation sont autant d’éléments qui nous font dire qu’il est temps de cesser l’hémorragie.

[1] K. Van Overmeire et L. Mendola, Etat des lieux du financement des pensions des agents locaux, Mouv. comm. mars 2020, p. 28-47.

[2] Les cotisations personnelles sont, en régime privé, également fixées à 7,5%.

[3] A. Dessoy, La problématique des pensions des fonctionnaires des administrations locales in La réforme des pensions, pour quels enjeux sociétaux, sous la dir. De B. Bayenet, M. Fontaine, D. Leonard et A. Piraux, éd. Larcier, Bruxelles, 2019, p. 341-378.

[4] L. 21.7.1844 sur les pensions civiles et ecclésiastiques, MB 30.7.1844.

[5] L. 25.4.1933 rel. à la pension du personnel communal, MB 5.5.1933.

[6] L. 6.8.1993 rel. aux pensions du personnel nommé des administrations locales, MB 17.9.1993.

[7] Pour les agents des communautés et des régions, le système actuel est à lire en parallèle avec l’histoire institutionnelle de notre pays : au départ, il n’était question que d’agents de l’Etat (unitaire avant de devenir fédéral). Les dépenses de pension des agents de l’Etat sont à charge du Trésor public et les pouvoirs publics, en leur qualité d’employeur, ne sont pas en tant que tels redevables de « cotisations pension ». Le passage de l’Etat unitaire à un Etat fédéral, avec la création subséquente des entités fédérées ne change pas – directement – la donne en matière de prise en charge des pensions des agents statutaires communautaires et régionaux : comme l’explique Ria Janvier (R. Janvier, Les pensions des fonctionnaires : luxe impayable ou avantage nécessaire in Le droit social de la fonction publique, La Charte, Bruxelles, 2015, p. 242 et s.), le Trésor public continue à en assumer la majorité de la charge puisque jusque 2013 les communautés et régions ne sont redevables que d’une « cotisation de responsabilisation » très modeste. En effet, la loi spéciale de réformes institutionnelles consacre le caractère fédéral des pensions des agents des entités fédérées. À partir de 1994 (L. 27.4.1994), une contribution sera sollicitée de la part des entités fédérées dans la prise en charge des pensions de leurs agents afin de leur faire (très partiellement) assumer les conséquences en matière de pension de leur autonomie pour la détermination du statut pécuniaire et administratif de ces agents, autonomie visée par l’art. 87§3 de la loi spéciale précitée du 8.8.1980. Cette contribution de responsabilisation sera revue en 2003 puis en 2014, pour aboutir à ce que, à l’horizon 2027, les entités fédérées prennent en charge une cotisation patronale pension de 8,86% de la masse salariale statutaire de leurs agents.

[8] L. sp. 16.1.1989 sur le financement des Communautés et des régions, MB 17.1.1989.

[9] Qui se traduit par l’arrivée simultanée d’une cohorte d’agents statutaires à l’âge légal de la pension.

[10] L. 24.10.2011 assurant un financement pérenne des pensions des membres du personnel nommé à titre définitif des administrations provinciales et locales et des zones de police locale et modifiant la loi du 6 mai 2002 portant création du fonds des pensions de la police intégrée et portant des dispositions particulières en matière de sécurité sociale et contenant diverses dispositions modificatives, MB 3.11.2011.

[11] Selon que la charge de pension était inférieure ou égale/supérieure à 41 % au moment de l’affiliation.

[12] AR 18.1.2018 pris pour l'année 2020 en exécution de l'article 16, alinéa 1er, 1), de la loi du 24 octobre 2011 assurant un financement pérenne des pensions des membres du personnel nommé à titre définitif des administrations provinciales et locales et des zones de police locale et modifiant la loi du 6 mai 2002 portant création du fonds des pensions de la police intégrée et portant des dispositions particulières en matière de sécurité sociale et contenant diverses dispositions modificatives, MB 24.1.2018.

[13] AR 7.2.2019 pris pour les années 2020 et 2021 en exécution de l'article 16, alinéa 1er, 2), de la loi du 24 octobre 2011 assurant un financement pérenne des pensions (…), MB 19.2.2019.

[14] AR 7.2.2019 pris pour l'année 2021 en exécution de l'article 16, alinéa 1er, 1), de la loi du 24 octobre 2011 assurant un financement pérenne des pensions (…), MB 19.2.2019.

[15] AR 7.2.2019 pris pour les années 2020 et 2021 en exécution de l'article 16, alinéa 1er, 2), de la loi du 24.10.2011 (…) o.c.

[16] AR 29.11.2019 pris pour l'année 2022 en exécution de l'article 16, alinéa 1er, 1), de la loi du 24 octobre 2011 assurant un financement pérenne des pensions des membres du personnel nommé à titre définitif des administrations provinciales et locales et des zones de police locale et modifiant la loi du 6 mai 2002 portant création du fonds des pensions de la police intégrée et portant des dispositions particulières en matière de sécurité sociale et contenant diverses dispositions modificatives, MB 6.12.2019.

[17] AR 11.6.2020 pris pour l’année 2022 en exécution de l’art. 16, al. 1er, 1), (et 2)) de la loi du 24.10.2011 assurant un financement pérenne des pensions des membres du personnel nommé à titre définitif des administrations provinciales et locales et des zones de police locale et mod. la loi du 06.05.2002 portant création du fonds des pensions de la police intégrée et portant des dispositions particulières en matière de sécurité sociale et contenant diverses dispositions modificatives.

[18] Par un courrier du 25.2.2021, la Ministre des Pensions a informé le comité de gestion du SFP qu’elle avait décidé de fixer le taux de base à 45% pour 2023. Un arrêté royal est en voie de finalisation.

[19] Un taux provisoire de 43% avait été fixé par le comité de gestion APL du SFP (voir communication 2019-02), il est désormais remis en question par la fixation définitive du taux de base à 45% en 2023.

[20] Pour rappel, la cotisation de modération salariale a été créée dans les années 80 et sert à financer les soins de santé et les pensions. Cette cotisation est prélevée sur le traitement des travailleurs du secteur privé, mais aussi sur le traitement des contractuels et des statutaires du secteur public (en réalité : de toute la fonction publique sauf fédérale). Cependant, le produit de ces prélèvements aboutit directement à la gestion globale de l’ONSS. 38% des moyens financiers globalisés qui reviennent à la Gestion globale de la sécurité sociale, et qui contiennent aussi le revenu de la cotisation de modération salariale, sont affectés au financement des dépenses du régime de pension des travailleurs salariés. Il n’est pas logique que les cotisations prélevées sur les traitements des agents locaux statutaires participent au financement du régime de pension des salariés dont ne profitent pas les agents précités. Il a donc été décidé que, sur les 319 millions annuels de cotisation de modération salariale prélevés sur le traitement des statutaires locaux, une partie serait attribuée au Fonds de pension solidarisé. Si le principe de l’affectation au Fonds est fixé dans la loi (sans effet rétroactif) (art. 24ter L. 29.6.1981), le montant annuel doit être déterminé par arrêté royal : pour les années 2018 à 2020, le montant de 121 millions a été fixé (il correspond à l’application de la clé de répartition de 38% précitée aux 319 millions prélevés dans le chef des statutaires locaux).

[21] L. 30.3.2018 rel. à la non prise en considération de services en tant que personnel non nommé à titre définitif dans une pension du secteur public, modifiant la responsabilisation individuelle des administrations provinciales et locales au sein du Fonds de pension solidarisé, adaptant la règlementation des pensions complémentaires, modifiant les modalités de financement du Fonds de pension solidarisé des administrations provinciales et locales et portant un financement supplémentaire du Fonds de pension solidarisé des administrations provinciales et locales., MB 17.4.2108.

[22] AR 23.4.2018 pris en exécution de l'article 24, § 2ter de la Loi du 29 juin 1981 établissant les principes généraux de la sécurité sociale des travailleurs salariés, MB 27.4.2018.

[23] 121 millions d’euros d’apport sur 2,983 milliards de charge estimée pour 2021.

[24] Tel que modifié par l’art. 24 de la L. 30.3.2018.

[25] Après indexation, ce sont désormais 127 millions eur qui devraient revenir aux pouvoirs locaux.

[26] 5 dernières années pour les personnes nées avant le 1.1.1962, 10 dernières pour les fonctionnaires nés à partir de cette date

[27] On évoque ici les taux de cotisation théoriques, tel que fixés par la réglementation, par opposition aux taux effectifs, réellement appliqués après imputation des réserves, ou à la suite de l’augmentation de la CR après application de l’incitant fédéral.

- La date d’affiliation des agents au second pilier doit correspondre à la date d’entrée en service (ou date de mise en place du second pilier, ou date de modification du régime préexistant qui supprime l’âge d’affiliation si celle-ci était postérieure à la date d’entrée en service).

- Le caractère acquis des droits constitués ne peut être reporté dans le temps.

- Le régime de pension doit être instauré à durée indéterminée.

- Selon le régime choisi :

- s’il s’agit d’un régime à contributions définies : une contribution d’au moins 2 % à partir du 1.1.2020 doit être prévue ; 3 % minimum à partir du 1.1.2021 ;

- S’il s’agit d’un régime à prestations définies : la prestation complémentaire qui résulte de l’engagement de pension exprimée en rente doit au moins correspondre à 4 % de la rémunération à partir du 1.1.2020 et à 6 % à partir du 1.1.2021 ;

- s’il s’agit d’un système de type « Cash balance » (régime mixte prévu par l’art. 21 LPC), la prestation de retraite de l’engagement de pension doit correspondre à la capitalisation suivant le taux fixé dans le règlement de pension d’un montant attribué sur base annuelle d’au moins 2 % à partir du 1.1.2020 et 3 % à partir du 1.1.2021.

Pour rappel, dans le cadre d’un engagement de pension à contributions définies, l’employeur ne promet pas de résultat final déterminé, mais uniquement le paiement de contributions déterminées. Dans un engagement à prestations définies, le paiement d'une pension déterminée est promis : l'employeur promet à ses travailleurs un capital unique ou une rente déterminée lors de leur départ à la retraite.

[29] Dans les lignes qui suivent, nous posons le choix d’évoquer les différentes pistes qui s’offrent – selon le cas – au législateur fédéral ou à l’autorité locale individuelle, sans prôner l’adoption préférentielle de l’une ou l’autre mesure.

[30] Très partiellement même : en secteur public local, l’employeur paie 34% de cotisation patronale à titre de CB – actuellement - , soit donc 4,5 fois plus que l’agent en cotisation personnelle. Ce rapport de 4,5 tombe à 1,2 en régime de pension du secteur privé, où l’employeur paie 8,86% de cotisations patronales et l’agent toujours 7,5%.

[31] Finalement – et au risque de choquer – payer une facture de responsabilisation est plutôt bon signe : cela signifie qu’on bénéficie d’une forme de solidarité dans la mesure où on ne paie pas la totalité de sa facture réelle tant que le taux de cotisation de responsabilisation est inférieur à 100%.

[32] P.W., Commission du Logement et des Pouvoirs locaux, CRIC, 82, 4.2.2020.

Cet article est tiré de notre revue mensuelle « Mouvement communal »

Revue de référence pour les décideurs locaux, le Mouvement communal accompagne les gestionnaires communaux dans leurs missions au quotidien.

L’article complet au format PDF

Personnel/RH : Chloé Baudoin - Louise Dalla Valle - Isabelle Dugailliez - Florence Claes - Gaëlle De Roeck

Lire aussi en Personnel/RH

Formations - Personnel/RH

- Clés pour comprendre les principes de la gestion du personnel dans la fonction publique locale

- La gestion des horaires en maison de repos

- Le béaba de la gestion du personnel dans la fonction publique locale

- Webinaire - Le Cadre francophone des certifications : repères pour les pouvoirs locaux

- Comment optimiser son processus de recrutement à l'aide de la Process Communication?

- Evaluer son personnel efficacement

- Focus sur la rupture du contrat de travail

- Introduction au rôle d'un gestionnaire en charge de la gestion administrative du personnel

- La gestion administrative de la suspension et de la rupture du contrat de travail

- La gestion de la rémunération

- La gestion des risques psychosociaux : quelles obligations pour l’employeur ?

- Réussir son recrutement

- Clés pour comprendre le contrat de travail

- Clés pour comprendre le statut syndical

- Focus sur la gestion des pensions des agents statutaires

- Focus sur le régime disciplinaire

- Focus sur le règlement de travail

- Focus sur le temps de travail

- La gestion de l'absentéisme

- La gestion des congés au sein des pouvoirs locaux

- La motivation des actes en matière de personnel

- Les principes du recrutement en pratique

- Réussir la négociation sociale au sein de mon entité

- Focus sur les saisies et cessions sur rémunération

- Retour au travail après une absence de longue durée : sécuriser la reprise, prévenir les risques et maitriser les nouvelles règles

- Adapter mon règlement de travail pour implémenter ma politique en matière de télétravail

- Du combat contre l’absentéisme à une gestion positive des présences au travail

- Gérer les moments clés de l’absentéisme de manière positive et efficace

- La gestion des risques psychosociaux : analyse pratique de votre règlement de travail et de la gestion des plaintes

- La gestion des risques psychosociaux : la surveillance de la santé

- La gestion des risques psychosociaux : le harcèlement et la violence au travail

- La négociation sociale : mise en pratique et cas concrets

- Le contrat de remplacement : cadre réglementaire et cas concrets

- Le régime disciplinaire et les pénalités du règlement de travail en pratique